Term Sheet verstehen und clever verhandeln

Ein Term Sheet ist eine schriftliche Absichtserklärung, die die wesentlichen Eckpunkte einer geplanten Finanzierungsrunde oder M&A-Transaktion festhält. Es ist überwiegend rechtlich unverbindlich, entfaltet aber eine spürbare faktische Bindungswirkung, und einzelne Klauseln binden sehr wohl. Für Gründer ist das Dokument folgenreich, weil hier bereits Bewertung, Beteiligungshöhe und Schutzrechte der Investoren festgezurrt werden. Dieser Text erklärt die zentralen Bestandteile, klärt die Verbindlichkeit, liefert ein Exit-Rechenbeispiel und zeigt, wie sich clever verhandeln lässt.

Die wichtigsten Infos

- Ein Term Sheet fasst die Eckpunkte einer Finanzierung zusammen und ist als Absichtserklärung überwiegend rechtlich unverbindlich.

- Einzelne Klauseln wie Vertraulichkeit und Exklusivität sind jedoch verbindlich und binden Gründer:innen faktisch.

- Eine 1x participating Liquidation Preference kann die Gründerauszahlung beim Exit spürbar schmälern.

- Ein Founders Lock-up über vier Jahre mit einjährigem Cliff ist Marktstandard und schützt Investoren wie Mitgründer.

- Der Unternehmenswert und einzelne Schutzklauseln sind verhandelbar, konkurrierende Term Sheets stärken die Position.

Was ein Term Sheet ist und welche Funktion es erfüllt

Ein Term Sheet, sinngemäß ein „Eckpunktepapier“, kommt zum Einsatz, sobald ein Investor konkret in ein Start-up einsteigen will oder ein Unternehmenskauf ansteht. Es fasst die ausgehandelten Kernpunkte auf wenigen Seiten zusammen, bevor der eigentliche Beteiligungsvertrag ausformuliert wird. Das Dokument bildet die Grundlage für die anschließende Due Diligence und dient als Blaupause für den späteren Vertrag. Im Venture Capital gehört es zum Standard und zählt zu den Grundlagen, die Gründer:innen kennen sollten. Wer erst noch passende Investoren finden muss, sollte die typischen Konditionen frühzeitig kennen.

Wie verbindlich ein Term Sheet wirklich ist

Ein Term Sheet ist als Absichtserklärung rechtlich überwiegend unverbindlich. Es ersetzt weder den Beteiligungsvertrag noch erzwingt es dessen Abschluss. Das verleitet dazu, das Dokument als bloße Formalität abzutun. Ein Fehler. Denn einzelne Klauseln sind sehr wohl verbindlich. Regelungen zur Vertraulichkeit, oft über ein separates Non-Disclosure Agreement (NDA) abgesichert, und zur Exklusivität, die parallele Verhandlungen untersagt, lösen bei Verletzung Schadenersatzansprüche aus.

Hinzu kommt die faktische Bindungswirkung. Wer wirtschaftliche Eckpunkte einmal zugesagt hat, kann kaum begründungslos davon abrücken. Mit Verhandlungsbeginn entsteht ein vorvertragliches Schuldverhältnis. Wird ohne triftigen Grund abgebrochen, drohen über die culpa in contrahendo Schadenersatzforderungen, etwa in Form einer Break-up-Fee für vergebliche Kosten.

Term Sheet vs. Letter of Intent und MoU

Die Begriffe werden oft synonym verwendet, unterscheiden sich aber in Zweck, Detailtiefe und rechtlicher Wirkung. Ein Letter of Intent (LOI) bekundet vor allem die grundsätzliche Absicht, in Verhandlungen einzutreten, ein Memorandum of Understanding (MoU) hält ein gemeinsames Verständnis fest, und das Term Sheet wird konkret bei den kommerziellen Konditionen. Der entscheidende Unterschied liegt in der Detailtiefe. Ein Term Sheet benennt Unternehmenswert, Beteiligungshöhe und Schutzklauseln klauselgenau, während LOI und MoU meist auf der Ebene der Absicht bleiben.

| Dokument | Zweck | Detailtiefe | Verbindlichkeit |

|---|---|---|---|

| Term Sheet | Kommerzielle Eckpunkte der Beteiligung | Hoch, klauselgenau | Überwiegend unverbindlich, Einzelklauseln bindend |

| Letter of Intent | Absichtsbekundung zur Transaktion | Mittel | Meist unverbindlich |

| Memorandum of Understanding | Gemeinsames Verständnis der Parteien | Gering bis mittel | In der Regel unverbindlich |

Die vier entscheidenden Klauseln für Gründer:innen

Wirtschaftlich am schwersten wiegen vier Klauseln, die über Kontrolle und Auszahlung entscheiden. Die folgenden Abschnitte erklären Unternehmenswert, Liquidation Preference, Vesting und Verwässerungsschutz ohne juristisches Vorwissen, jeweils mit konkreten Zahlen.

Pre-Money- und Post-Money-Bewertung

Die Bewertung bestimmt, welchen Anteil ein Investor für sein Kapital erhält. Die Pre-Money-Bewertung ist der Wert des Unternehmens vor dem Investment, die Post-Money-Bewertung ergibt sich, indem man das frische Kapital addiert. Ein Beispiel. Bei einem Pre-Money-Wert von 4 Millionen Euro und einem Investment von 1 Million Euro liegt der Post-Money-Wert bei 5 Millionen. Der Investor erhält damit 20 Prozent, für die Gründer bleiben 80 Prozent. Formuliert der Investor 5 Millionen dagegen als Post-Money-Wert, entspricht dasselbe Investment 20 Prozent bei nur 4 Millionen Pre-Money, die Gründer geben also mehr ab. Deshalb muss immer klar sein, welche Größe gemeint ist. Wer den realistischen Unternehmenswert berechnen will, verschafft sich eine solide Verhandlungsgrundlage.

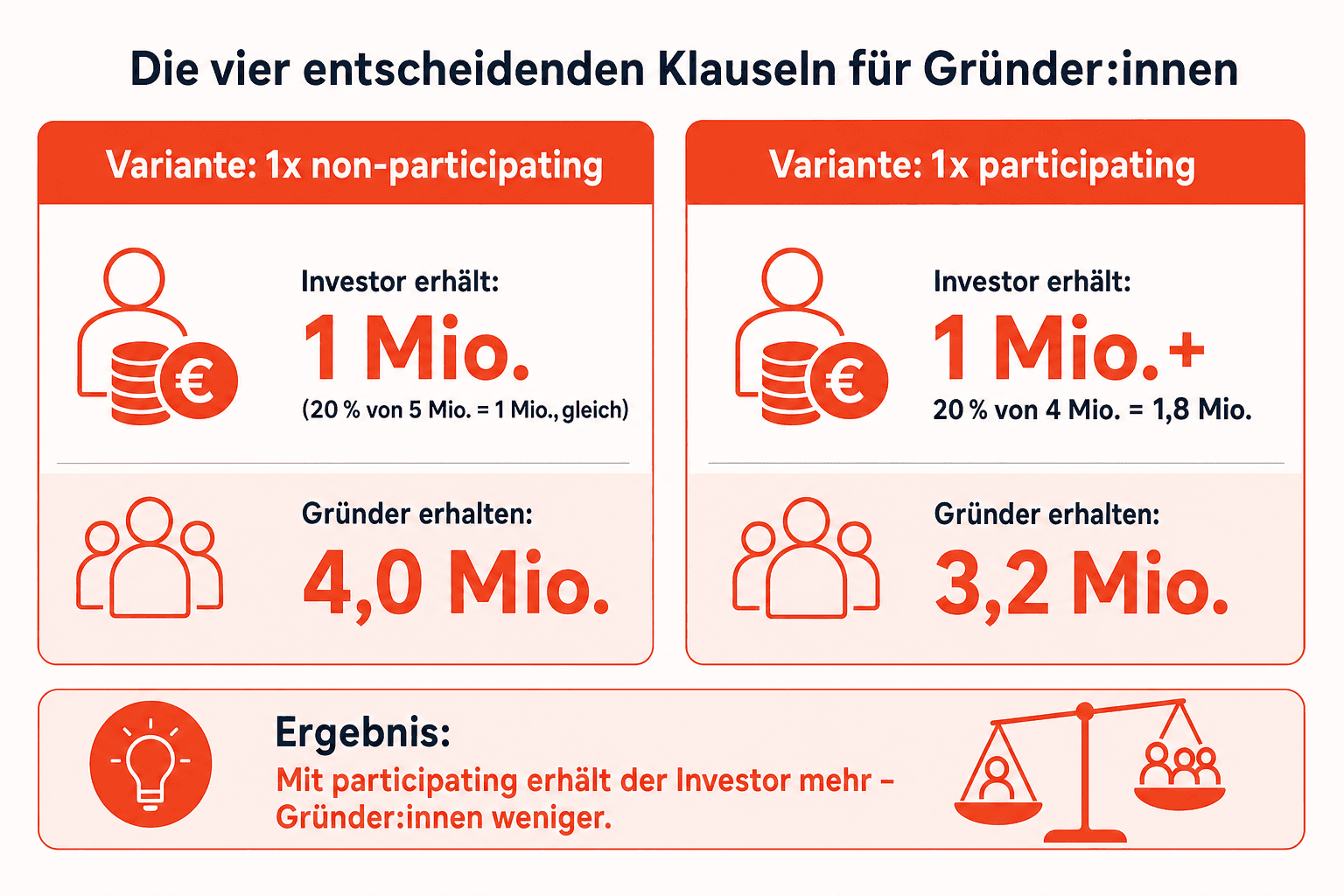

Liquidation Preference im Exit-Rechenbeispiel

Die Liquidation Preference regelt, wer beim Verkauf des Unternehmens zuerst und wie viel bekommt. Investoren sichern sich damit ab, dass sie im Exit mindestens ihr eingesetztes Kapital zurückerhalten, bevor die übrigen Gesellschafter etwas sehen. Der Standard ist eine 1x-Präferenz, doch ob „non-participating“ oder „participating“, macht einen erheblichen Unterschied. Bei 1x non-participating erhält der Investor entweder seine Präferenz oder seinen prozentualen Anteil, je nachdem, was höher ist. Bei 1x participating nimmt er zuerst sein Kapital zurück und ist danach zusätzlich anteilig am Rest beteiligt. Wie eng dies mit dem Schutz vor Down Rounds verknüpft ist, zeigt sich bei niedrigeren Folgebewertungen. Angenommen, ein Investor hält 20 Prozent nach einem Investment von 1 Million Euro, der Exit bringt 5 Millionen.

| Variante | Investor erhält | Gründer erhalten |

|---|---|---|

| 1x non-participating | 1 Mio. (20 % von 5 Mio. = 1 Mio., gleich) | 4,0 Mio. |

| 1x participating | 1 Mio. + 20 % von 4 Mio. = 1,8 Mio. | 3,2 Mio. |

Bei der participating-Variante fließen den Gründern 800.000 Euro weniger zu, bei kleineren Exits fällt der Unterschied noch drastischer aus. Verhandeln Sie deshalb konsequent auf 1x non-participating.

Vesting mit Cliff und Good-/Bad-Leaver-Regeln

Das Founders Lock-up regelt über ein Vesting, wann Gründer ihre eigenen Anteile endgültig „verdient“ haben. Marktstandard sind vier Jahre mit einem einjährigen Cliff. Der Cliff bedeutet, dass ein Gründer, der das Unternehmen vor Ablauf des ersten Jahres verlässt, null Anteile aus der Sperrfrist erhält. Bleibt er über den Cliff hinaus, wird ein Viertel frei, der Rest verteilt sich meist monatlich über die verbleibenden drei Jahre.

Beim Ausscheiden trennt man zwischen Good Leaver und Bad Leaver. Ein Good Leaver, etwa bei Krankheit oder einvernehmlicher Trennung, behält die bis dahin verdienten Anteile. Ein Bad Leaver, der etwa wegen grober Pflichtverletzung geht, muss oft auch bereits gesicherte Anteile abgeben, teils zum Nominalwert. Achten Sie darauf, dass die Bad-Leaver-Definition eng gefasst ist, denn die rechtliche Ausgestaltung solcher Vesting-Klauseln entscheidet darüber, wie viel ein ausscheidender Gründer verliert.

Verwässerungsschutz: Weighted-Average gegen Full-Ratchet

Der Anti-Dilution-Schutz greift, wenn eine spätere Finanzierungsrunde zu einem niedrigeren Unternehmenswert stattfindet, eine sogenannte Down Round. Der Investor erhält dann rechnerisch zusätzliche Anteile, um seinen Einstiegspreis nachträglich zu korrigieren. Bei der Weighted-Average-Methode wird der Ausgleich gewichtet nach Höhe und Preis der neuen Runde berechnet, ein moderater, marktüblicher Mechanismus. Beim Full-Ratchet dagegen wird der Einstiegspreis auf den neuen, niedrigeren Preis abgesenkt, unabhängig vom Volumen der neuen Runde. Das verwässert die Gründer massiv und kann existenzbedrohend werden. Verhandeln Sie in Richtung Weighted-Average, idealerweise in der „broad-based“-Variante.

So verhandeln Gründer:innen ein Term Sheet clever

Nicht jede Klausel ist gleich stark verhandelbar. Der Unternehmenswert, die Liquidation Preference und der Verwässerungsschutz haben spürbaren Spielraum, während Investoren bei grundlegenden Kontrollrechten, der Board-Besetzung und den Informationsrechten selten nachgeben. Entscheidend ist, die eigene Position realistisch einzuschätzen und den Fokus auf die Punkte zu legen, die beim späteren Exit über die Auszahlung entscheiden. Die folgenden fünf Schritte helfen:

- Prioritäten festlegen. Klären Sie vorab, welche zwei bis drei Punkte für Sie nicht verhandelbar sind.

- Mehrere Term Sheets einholen. Konkurrierende Angebote sind das stärkste Druckmittel und verbessern die Konditionen. Achten Sie dabei auf die Exklusivitätsfristen.

- Die Rechnung durchspielen. Simulieren Sie jede Klausel in einem realistischen Exit-Szenario, bevor Sie zustimmen.

- Aus der Praxis lernen. Interviews mit Investoren zeigen, welche Zugeständnisse üblich sind und wo hart verhandelt wird.

- Nicht überverhandeln. Wer bei jedem Detail blockiert, riskiert das Vertrauen. Setzen Sie Kapital dort ein, wo es wirtschaftlich zählt.

Checkliste vor der Unterschrift

Vor der Unterzeichnung lohnt eine letzte, systematische Kontrolle der wirtschaftlich relevanten Punkte. Im Zweifel lieber eine Rückfrage zu viel als eine Unterschrift unter unklaren Bedingungen:

- Unternehmenswert geprüft, ist klar, ob Pre- oder Post-Money gemeint ist?

- Liquidation Preference verstanden, non-participating statt participating?

- Founders Lock-up akzeptabel und Bad-Leaver-Definition eng gefasst?

- Verwässerungsschutz auf Weighted-Average begrenzt?

- Exit-Regelungen inklusive Mitverkaufsrechte und Mitverkaufsverpflichtungen verstanden?

- Exklusivitätsfrist realistisch und zeitlich befristet?

- Kostenübernahme und mögliche Break-up-Fee geklärt?

- Anwaltliche Prüfung durch einen VC-erfahrenen Berater erfolgt?

Häufige Fragen zum Term Sheet

Wie lange ist ein Term Sheet gültig?

Eine feste Frist gibt es nicht, meist enthält das Dokument aber eine Annahmefrist von wenigen Wochen sowie eine Exklusivitätsphase von 30 bis 90 Tagen, in der die Due Diligence und die Vertragsverhandlung ablaufen.

Was kostet die anwaltliche Prüfung und lohnt sie sich?

Je nach Kanzlei und Umfang liegen die Kosten im niedrigen bis mittleren vierstelligen Bereich. Angesichts der langfristigen Folgen einzelner Klauseln ist das gut investiertes Geld, gerade beim ersten Term Sheet im Venture Capital.

Wie unterscheidet sich ein Seed-Term-Sheet von späteren Runden?

Seed-Term-Sheets, wie sie oft mit Business Angels ausgehandelt werden, sind schlanker und enthalten meist nur die Grundklauseln. In späteren Runden kommen komplexere Schutzrechte hinzu, etwa detaillierte Regelungen zum Verwässerungsschutz sowie Mitverkaufsrechte (Tag-Along) und Mitverkaufsverpflichtungen (Drag-Along).

Quellen

- Wasserfall-Berechnung | Kanzlei HEUKING

- Liquidationspräferenzen vor dem Hintergrund des aktuellen Marktumfelds - LUTZ | ABEL

- Verwässerungsschutz einfach erklärt - Schindhelm Deutschland

- Drag-Along und Tag-Along-Klauseln im VC-Vertrag rechtssicher gestalten

- Drag-Along und Tag-Along-Klauseln - Müller Partner Rechtsanwälte

Weitere Artikel

Cap Table verstehen, aufbauen und sauber pflegen

Was ist ein Cap Table? So bildest du die Beteiligungsstruktur deiner GmbH ab, vermeidest Verwaesserungsfehler und ueberzeugst Investoren. Praxisguide 2026.

Business Angel – so finden Gründer den richtigen Investor

Was ist ein Business Angel? Alles zu Ticketgroessen, Smart Capital, INVEST-Zuschuss und wie Gruender den passenden Angel Investor finden und ansprechen.

Wandeldarlehen erklärt – so finanzieren Startups clever

Wandeldarlehen einfach erklärt: Funktion, Discount, Cap, Zins & Cap-Table-Effekte. Alle marktüblichen Konditionen 2026 und typische Fallstricke im Überblick.