Wandeldarlehen erklärt – so finanzieren Startups clever

Ein Wandeldarlehen ist ein kurzfristiger Kredit, der sich bei einer späteren Finanzierungsrunde automatisch in Geschäftsanteile umwandelt. Die Diskussion um die Unternehmensbewertung wird damit in die Zukunft verschoben, und Frühphasenkapital lässt sich in Wochen statt Monaten einwerben. Für die Pre-Seed-Phase und Bridge-Situationen ist das Instrument 2026 wieder das Mittel der Wahl, seit VC-Runden länger dauern und Down Rounds vermieden werden sollen.

Wer als Gründer heute mit Business Angels oder frühen Venture-Capital-Gebern verhandelt, stößt in nahezu jedem zweiten Term Sheet auf eine Convertible Note. Der Beitrag zeigt, wie das Instrument juristisch und wirtschaftlich funktioniert, welche Konditionen 2026 marktüblich sind, wie sich Discount, Cap und Zins auf den Cap Table auswirken und wo die typischen Fallstricke lauern.

Kurz zusammengefasst

- Ein Wandeldarlehen ist ein Kredit, der sich bei der nächsten Finanzierungsrunde in Geschäftsanteile umwandelt.

- Marktüblich 2026 sind rund 15 bis 25 Prozent Discount, ein Valuation Cap und einstellige Zinssätze p.a.

- Laufzeiten liegen typisch bei 12 bis 24 Monaten, ein qualifizierter Rangrücktritt ist Pflicht.

- Die Umwandlung erfolgt notariell im Rahmen einer Kapitalerhöhung, die Notarkosten variieren je nach Geschäftswert.

- SAFEs sind formfrei, deutsche Wandeldarlehensverträge dagegen zinstragend, notarpflichtig und juristisch belastbarer.

Was ein Wandeldarlehen im Kern ist

Das Wandeldarlehen ist ein hybrides Finanzierungsinstrument zwischen Fremd- und Eigenkapital und zählt damit zum Mezzanine-Kapital. Ein Investor zahlt eine Summe X an das Startup aus, formal auf Basis eines Wandeldarlehensvertrags mit standardisierten Kernklauseln. Der entscheidende Unterschied zum klassischen Bankkredit liegt in der Rückzahlungsmechanik. Statt einer Rückzahlung ist bereits im Vertrag festgeschrieben, dass sich die Forderung bei einem definierten Ereignis, meist der nächsten qualifizierten Finanzierungsrunde, in Geschäftsanteile wandelt. Der Darlehensnehmer erhält damit sofort Liquidität, ohne über die Unternehmensbewertung verhandeln zu müssen.

Damit umgeht man das größte Problem der Frühphase, die Unternehmensbewertung. In einer Seed-Runde müssten Gründer und Investor sich auf einen Pre-Money-Wert einigen, der bei einem kaum umsatzstarken Startup weitgehend spekulativ wäre. Bei der Convertible Note wird diese Diskussion vertagt, bis eine spätere Runde mit einem größeren Lead-Investor eine belastbare Unternehmensbewertung anhand marktüblicher Multiples liefert. Der Wandeldarlehensgeber trägt bis dahin das volle unternehmerische Risiko, erhält aber weder Stimmrechte noch eine feste Beteiligung.

Warum das Wandeldarlehen 2026 wieder boomt

Nach der Zinswende 2022 und der Bewertungskorrektur 2023/2024 hat sich der deutsche VC-Markt spürbar verändert. Seed-Runden dauern länger, Lead-Investoren sind vorsichtiger geworden, und viele Startups überbrücken die Zeit zwischen zwei Runden mit einer Brückenfinanzierung. Genau hier spielt das Wandeldarlehen 2026 seine Stärken aus. Es ist schnell abgeschlossen, verzichtet auf eine harte Bewertung und lässt sich problemlos mit Bestandsinvestoren strukturieren.

In Gründerinterviews im Pitch Deck Magazin berichten Founder regelmäßig, dass sie mit einer solchen Brückenfinanzierung sechs bis zwölf Monate zusätzliche Runway gekauft haben. Auffällig ist, dass Business Angels und Family Offices die Convertible Note inzwischen offensiver einsetzen als institutionelle Fonds. Für sie ist die schlanke Vertragsstruktur ein Wettbewerbsvorteil gegenüber langwierigen Beteiligungsverträgen. Wie Empion-Gründerin Annika von Mutius im Interview betont, sind Investoren aber keine Wohltäter. Bestandsinvestoren nutzen Follow-on-Investments gezielt, um ihre Portfolios zu stabilisieren, ohne eine formelle Down Round auszulösen. Das passt zu aktuellen Zahlen zu Wachstum und Exit-Wegen deutscher Start-ups über Venture Capital, die eine deutlich vorsichtigere Runden-Dynamik seit 2023 belegen.

So funktioniert die Umwandlung Schritt für Schritt

Von der ersten Verhandlung bis zur Eintragung im Handelsregister durchläuft ein Wandeldarlehen einen relativ standardisierten Prozess. Die Reihenfolge ist wichtig, weil an mehreren Stellen Notare, Gesellschafterversammlungen und Registergerichte involviert sind. Die folgenden sieben Schritte beschreiben den Regelablauf vom ersten Term Sheet bis zur wirksamen Anteilsübertragung.

- Term Sheet: Investor und Startup einigen sich auf die Eckdaten wie Investmentsumme, Discount, Cap, Zins, Laufzeit und Trigger-Definition. Das Term Sheet ist rechtlich meist unverbindlich, setzt aber die Verhandlungsbasis.

- Wandeldarlehensvertrag: Anwälte gießen die Konditionen in einen ausformulierten Vertrag, inklusive qualifiziertem Rangrücktritt und Wandlungsmechanik.

- Auszahlung: Nach Unterschrift überweist der Investor die Darlehenssumme an den Darlehensnehmer. Ab diesem Moment beginnt die Zinsuhr zu laufen.

- Trigger-Event: Eine qualifizierte Finanzierungsrunde, meist ab einer Mindesthöhe von 500.000 oder einer Million Euro, löst die Wandlungspflicht aus.

- Gesellschafterbeschluss zur Kapitalerhöhung: Die Gesellschafter beschließen eine Kapitalerhöhung, in der die neuen Anteile für Wandeldarlehensgeber und Lead-Investor geschaffen werden.

- Notarielle Beurkundung: Kapitalerhöhung und Zeichnung der neuen Geschäftsanteile werden notariell beurkundet.

- Eintragung im Handelsregister: Erst mit der Eintragung ist der frühere Darlehensgeber offiziell Gesellschafter der GmbH.

Zwischen Trigger-Event und Handelsregistereintragung liegen realistisch vier bis acht Wochen, ein Zeitraum, den Gründer bei der Planung der Runway einkalkulieren sollten.

Die drei zentralen Stellschrauben: Discount, Cap und Zins

Wer einen Wandeldarlehensvertrag verhandelt, streitet in der Praxis fast ausschließlich über drei Parameter. Discount und Cap belohnen den Investor für das frühe Risiko, während der Zins die Fremdkapitalkomponente abbildet. Die drei Hebel wirken nicht additiv, sondern greifen im Moment der Umwandlung ineinander.

Discount: 15 bis 25 Prozent Rabatt auf die Folgebewertung

Der Discount ist ein prozentualer Abschlag auf den Anteilspreis der nächsten Finanzierungsrunde. Marktüblich sind 2026 Werte zwischen 15 und 25 Prozent, bei besonders riskanten Fällen aus der Pre-Seed-Phase werden auch 30 Prozent akzeptiert. Die Logik dahinter ist einfach. Wer sechs bis achtzehn Monate vor dem Lead-Investor einsteigt, trägt ein deutlich höheres Risiko und soll dafür günstiger einsteigen dürfen.

Ein einfaches Beispiel. Kommt die Seed-Runde zu einem Anteilspreis von 100 Euro pro Anteil und beträgt der Nachlass 20 Prozent, wandelt der Darlehensgeber zu 80 Euro. Bei 300.000 Euro Investment sind das rund 3.750 Anteile statt 3.000, ein spürbarer Unterschied, der sich beim Exit potenziert.

Valuation Cap: die Deckelung der Bewertung

Der Valuation Cap ist eine absolute Obergrenze für die Unternehmensbewertung, zu der das Kapital umgewandelt wird. Steigt die Bewertung in der Folgerunde stark an, schützt der Cap den Investor vor einem massiven Verwässerungsnachteil. 2026 liegen die Deckelungen im deutschen Pre-Seed-Markt typischerweise zwischen 4 und 8 Millionen Euro pre-money.

Discount und Cap gelten parallel. Bei der Umwandlung wird der für den Investor günstigere Wert angesetzt. Springt die Seed-Bewertung von erhofften 5 auf 10 Millionen Euro, greift die Deckelung, der Investor wandelt trotzdem so, als wäre die Runde bei 5 Millionen erfolgt. Bleibt die Bewertung dagegen unter dem Cap, greift der prozentuale Nachlass.

Zinsen und Laufzeit nach der Zinswende

Vor 2022 waren niedrige Zinssätze im niedrigen einstelligen Bereich Standard. Geld war billig, der Zins hatte fast Symbolcharakter. Seit der Zinswende hat sich das Bild gedreht. Heute werden regelmäßig Zinssätze im mittleren einstelligen Bereich vereinbart, bei riskanten Fällen auch darüber. Die Zinsen laufen in der Regel auf und werden im Moment der Umwandlung mitgewandelt.

Die Laufzeit liegt typischerweise bei 12 bis 24 Monaten. Sie definiert den Zeitpunkt, ab dem die Fallback-Klauseln greifen, wenn bis dahin kein Trigger-Event eingetreten ist.

Vorteile und Nachteile aus Gründer- und Investorensicht

Aus Gründersicht überwiegen zunächst die operativen Vorteile. Ein Wandeldarlehensvertrag ist in zwei bis vier Wochen verhandelt und ausgezahlt, die Anwaltskosten liegen typisch im niedrigen vierstelligen Bereich, ein Bruchteil einer echten Seed-Runde. Gründer geben zum Zeitpunkt des Vertragsschlusses keine Anteile ab, behalten die volle Stimmrechtskontrolle und vermeiden die zermürbende Bewertungsdiskussion. Die Kehrseite: In der Bilanzierung tauchen Wandeldarlehen bis zur Umwandlung als Fremdkapital auf und erhöhen die Verbindlichkeiten. Kommt keine Runde zustande, drohen Rückzahlungspflichten und Zinslast. Zusätzlich lässt sich die spätere Verwässerung durch Cap und Discount schlecht steuern.

Investoren schätzen am Convertible Loan vor allem die Geschwindigkeit und die vertragliche Flexibilität. Sie kaufen sich mit einem Discount günstigere Anteile ein und stehen im Insolvenzfall zumindest formal vor den Gesellschaftern. Der Cap ermöglicht zudem eine wirtschaftliche Bewertungssteuerung nach oben. Auf der Minusseite steht die Ungewissheit. Der Investor weiß im Moment der Auszahlung nicht, welche Beteiligungsquote er am Ende erhält, hat keine Stimmrechte und muss auf eine Folgerunde hoffen. Zieht sich diese hin oder scheitert sie, sitzt er mit einer nachrangigen Forderung auf einem Startup ohne frisches Kapital.

Beispielrechnung: Umwandlung und Verwässerung im Cap Table

Ein konkretes Szenario macht die Mechanik greifbar. Ein SaaS-Startup nimmt im Januar 2025 ein Wandeldarlehen über 300.000 Euro auf. Konditionen: Valuation Cap 5 Millionen Euro pre-money, Discount 20 Prozent, Zins 7 Prozent p.a., Laufzeit 18 Monate. Vor der Wandlung halten zwei Gründer jeweils 50 Prozent der Anteile.

Im April 2026, also nach 15 Monaten, kommt die Seed-Runde. 8 Millionen Euro pre-money, ein Lead-VC investiert 2 Millionen Euro. Post-Money-Bewertung: 10 Millionen Euro. Zunächst werden die aufgelaufenen Zinsen berechnet, 300.000 Euro mal 7 Prozent mal 15/12 Monate ergeben rund 26.250 Euro. Die Gesamtsumme, die umgewandelt wird, beträgt damit 326.250 Euro.

Nach dem Günstiger-Prinzip entspricht der Anteilspreis der Seed-Runde bei 8 Millionen Euro pre-money rund 80 Euro pro Anteil (bei angenommenen 100.000 Anteilen vor der Runde). Über den Cap von 5 Millionen Euro pre-money ergibt sich ein Preis von 50 Euro pro Anteil, die Deckelung greift.

Für 326.250 Euro zu 50 Euro pro Anteil erhält der Investor 6.525 neue Anteile. Der Lead-VC bekommt für seine 2 Millionen Euro zu 80 Euro pro Anteil 25.000 Anteile. Die Gesamtanteilszahl nach Runde beträgt 100.000 + 6.525 + 25.000 = 131.525. Die Gründer verwässern von 100 auf rund 76 Prozent, der frühere Darlehensgeber hält etwa 5 Prozent, der Lead-VC rund 19 Prozent. Genau diese Rechnung ist der Grund, warum Cap-Verhandlungen so hart geführt werden.

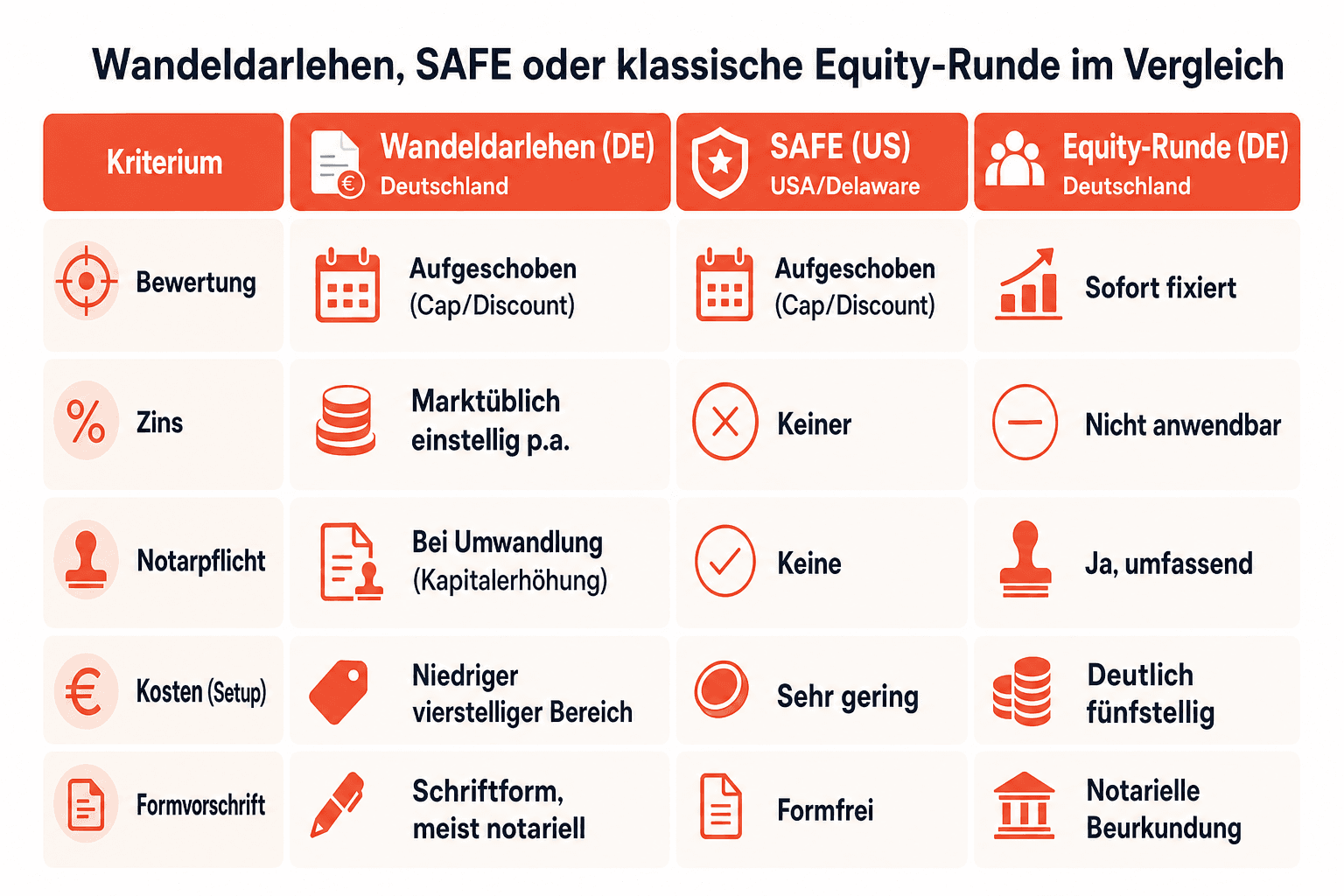

Wandeldarlehen, SAFE oder klassische Equity-Runde im Vergleich

Convertible Note, SAFE und klassische Beteiligungsrunde erfüllen ähnliche Zwecke, unterscheiden sich aber in Rechtsraum, Formvorschriften und Kosten. Für Gründer ist die Wahl selten frei. Sie hängt davon ab, aus welchem Rechtsraum die Investoren kommen und wie schnell Kapital fließen muss.

| Kriterium | Wandeldarlehen (DE) | SAFE (US) | Equity-Runde (DE) |

|---|---|---|---|

| Rechtsraum | Deutschland | USA/Delaware | Deutschland |

| Bewertung | Aufgeschoben (Cap/Discount) | Aufgeschoben (Cap/Discount) | Sofort fixiert |

| Zins | Marktüblich einstellig p.a. | Keiner | Nicht anwendbar |

| Notarpflicht | Bei Umwandlung (Kapitalerhöhung) | Keine | Ja, umfassend |

| Kosten (Setup) | Niedriger vierstelliger Bereich | Sehr gering | Deutlich fünfstellig |

| Formvorschrift | Schriftform, meist notariell | Formfrei | Notarielle Beurkundung |

Der zentrale Unterschied zum US-SAFE liegt in der Rechtsnatur. Deutsche Wandeldarlehensverträge sind zinstragende Kreditverträge und lösen bei der Umwandlung eine notarielle Beurkundung der Kapitalerhöhung aus. SAFEs kennen weder Zins noch Laufzeit und sind formfrei. Wer international investiert oder mit US-Angels arbeitet, sollte die rechtlichen Besonderheiten von SAFEs im deutschen GmbH-Kontext kennen. Ein SAFE nach amerikanischem Muster ist in einer deutschen GmbH-Struktur nicht ohne weiteres funktionsfähig.

Rangrücktritt, Notarpflicht und rechtliche Formalien

Ohne einen qualifizierten Rangrücktritt im Kontext des § 19 InsO ist ein Wandeldarlehen für Startups juristisch gefährlich. Sobald die Verbindlichkeiten des Unternehmens das Vermögen übersteigen, entsteht bilanzielle Überschuldung. Ohne die Nachrangigkeit müsste die Geschäftsführung einen Insolvenzantrag stellen. Der qualifizierte Rangrücktritt sorgt dafür, dass die Darlehensforderung bei der Überschuldungsprüfung nicht berücksichtigt wird und faktisch als wirtschaftliches Eigenkapital behandelt werden kann.

Notariell wird nicht der Wandeldarlehensvertrag selbst beurkundet, sondern die Kapitalerhöhung im Moment der Umwandlung. Die Notarkosten richten sich nach dem Geschäftswert und können bei kleineren GmbH-Strukturen im niedrigen vierstelligen Bereich liegen, bei größeren Runden auch deutlich darüber. Wichtig: Bei einer größeren Zahl nicht-professioneller Darlehensgeber kann die Prospektpflicht nach dem Vermögensanlagengesetz greifen.

Ein weiterer Punkt, den viele unterschätzen. Wenn Gründer selbst als Darlehensnehmer und -geber in Personalunion an die eigene Gesellschaft ausreichen, gelten die Regeln zum Gesellschafterdarlehen. Die Nachrangigkeit ist dann bereits qua Gesetz teilweise automatisch, das entbindet aber nicht von einer sauberen Vertragsgestaltung.

Was passiert, wenn keine Finanzierungsrunde kommt

Der schwierigste Teil jedes Wandeldarlehensvertrags ist der Fall, in dem das Trigger-Event ausbleibt. Läuft die vereinbarte Frist von 18 oder 24 Monaten ab, ohne dass eine qualifizierte Runde zustande kommt, greifen die Fallback-Klauseln. Drei Optionen sind üblich, eine Rückzahlung der Fremdfinanzierung samt Zinsen in bar, eine Umwandlung zu einer im Vertrag festgelegten Fallback-Bewertung (häufig identisch mit dem Cap) oder eine einvernehmliche Laufzeitverlängerung.

In der Praxis ist die Rückzahlung selten realistisch. Ein Startup, das keine Runde hinbekommen hat, hat meist auch nicht die Liquidität für eine Rückzahlung von mehreren hunderttausend Euro. Die Fallback-Bewertung ist deshalb der entscheidende Verhandlungspunkt. Realistische Praxis 2026: Fallback meist bei 70 bis 100 Prozent des Cap-Werts, in ausgewogenen Verträgen mit einer automatischen Laufzeitverlängerung um sechs bis zwölf Monate als Erstoption.

Vier typische Verhandlungsfallen für Gründer

Wer zum ersten Mal eine Convertible Note verhandelt, tappt oft in dieselben Fallen. Vier Fehler tauchen in der Praxis besonders häufig auf und sind alle vermeidbar, wenn Gründer die entsprechenden Klauseln vor der Unterschrift gezielt prüfen.

- Zu niedrige Deckelung: Ein Cap von 3 Millionen Euro klingt in der Verhandlung harmlos, wird aber bei einer erfolgreichen Seed-Runde mit 10 Millionen Bewertung teuer. Der Investor wandelt zu einem Drittel des Marktpreises, die Gründer verwässern massiv. Faustregel: Die Deckelung sollte realistisch auf halber Höhe zwischen aktueller Substanz und erwarteter Folgebewertung liegen.

- Kein Fallback definiert: Wer die Non-Conversion-Klausel offen lässt oder pauschal auf Rückzahlung setzt, riskiert eine Sackgasse. Ohne klaren Fallback-Mechanismus wird das Instrument zur juristischen Zeitbombe.

- MFN-Klausel übersehen: Die Most-Favored-Nation-Klausel gibt Investoren automatisch die besseren Konditionen späterer Darlehensgeber. Wer sie ohne Deckelung akzeptiert, kann später keine schlechteren Konditionen mehr vergeben.

- Mehrere Verträge mit inkompatiblen Bedingungen: Wer nacheinander drei Convertibles mit unterschiedlichen Caps, Discounts und Trigger-Definitionen unterschreibt, produziert bei der Umwandlung ein rechnerisches Chaos.

Weiterführende Gründerinterviews und detaillierte Finanzierungs-Stories aus dem deutschen Startup-Ökosystem finden sich im Pitch Deck Magazin, wo Founder regelmäßig konkrete Deal-Strukturen und Verhandlungserfahrungen teilen.

Häufige Fragen zum Wandeldarlehen

Wie wird die Umwandlung steuerlich behandelt?

Nach herrschender Auffassung wird die Umwandlung überwiegend nicht als steuerpflichtiger Tauschvorgang behandelt, die Darlehensforderung wird in Anteile umqualifiziert. Aufgelaufene Zinsen können jedoch steuerlich relevant werden, hier lohnt der Blick eines Steuerberaters.

Wie funktioniert die Bilanzierung eines Wandeldarlehens?

Bis zur Umwandlung wird das Instrument in der Bilanz des Startups als Verbindlichkeit ausgewiesen, in der Regel unter den langfristigen Verbindlichkeiten. Erst mit der Kapitalerhöhung im Wandlungsmoment wird der Betrag in das gezeichnete Kapital und die Kapitalrücklage umgebucht. Für eine saubere Bilanzierung ist eine klare Dokumentation der Zinsabgrenzung entscheidend.

Eignet sich das Instrument für Business Angels und institutionelle VCs gleichermaßen?

Angel-Tickets bei Convertibles liegen typischerweise zwischen 25.000 und 250.000 Euro und passen zur schlanken Vertragsstruktur. Institutionelle Venture-Capital-Fonds bevorzugen für größere Runden echte Equity-Verträge mit ausgeprägten Präferenzrechten wie Liquidation Preferences und Anti-Dilution-Klauseln. Für Bridge-Situationen greifen aber auch Fonds regelmäßig zum Wandlungsrecht als Instrument.

Was passiert im Insolvenzfall?

Der qualifizierte Rangrücktritt sorgt dafür, dass der Darlehensgeber im Insolvenzfall hinter allen anderen Gläubigern steht. In der Praxis bedeutet das meist Totalverlust der Forderung. Wirtschaftlich trägt er damit ein eigenkapitalähnliches Risiko, ohne die Upside eines Gesellschafters vor Ausübung des Wandlungsrechts.

Quellen

Weitere Artikel

Bootstrapping – ein Startup ohne fremdes Kapital aufbauen

Bootstrapping erklärt: So gründest du ein Startup ohne fremdes Kapital. Vor- und Nachteile, Erfolgsbeispiele wie Mailchimp und praktische Tipps für Gründer.

Investoren finden – der Weg zum passenden Kapitalgeber

Investoren finden leicht gemacht: So gehen Gründer 2026 systematisch vor – von Bedarfsanalyse über Pitch Deck bis Term Sheet und Closing.

Elevator Pitch in 60 Sekunden überzeugend aufbauen

Elevator Pitch meistern: Aufbau nach AIDA, Beispiele aus 5 Branchen, typische Fehler und Profi-Tipps für einen überzeugenden Auftritt in 60 Sekunden.