Investoren finden – der Weg zum passenden Kapitalgeber

Wer als Gründer Investoren finden will, steht vor einer Systemfrage, nicht vor einer Kontaktfrage. Passende Kapitalgeber ergeben sich aus Unternehmensphase, Kapitalbedarf und Geschäftsidee. Ein Pre-Seed-Team spricht andere Adressen an als ein Series-B-Kandidat mit sieben Millionen ARR. Der folgende Weg führt vom deutschen Kapitalmarkt 2026 über die realistische Bedarfsanalyse, die Systematik der Investorentypen, die Vorbereitung von Pitch Deck, Businessplan und Datenraum, konkrete Kanäle bis zu Bewertung, Term Sheet und dem, was nach dem Closing kommt.

Die Kernfakten

- Passende Geldgeber finden Gründer 2026 vor allem über Phase, Ticketgröße und Branchenfokus, nicht über Reichweite.

- Ein professioneller Fundraising-Prozess dauert erfahrungsgemäß sechs bis neun Monate.

- Ein Business Angel investiert typischerweise 25.000 bis 500.000 Euro, Venture Capital startet in der Seed-Phase meist ab einer Million.

- Term Sheets 2026 enthalten fast immer 1x non-participating Liquidation Preference und vierjähriges Vesting mit Cliff.

- Das EY Startup-Barometer meldet für 2025 rund 8,4 Milliarden Euro VC-Volumen in Deutschland, mit klarem KI-Schwerpunkt.

Der deutsche Kapitalmarkt 2026 – die Ausgangslage für Gründer

Das EY Startup-Barometer meldet für Deutschland 2025 ein VC-Volumen von rund 8,4 Milliarden Euro. Das ist ein Plus gegenüber 2024, geht aber fast vollständig auf einige wenige Mega-Runden im KI-Segment zurück. Rechnet man diese Ausreißer heraus, liegt das Volumen der klassischen Seed- und Series-A-Runden weiter unter dem Boomjahr 2021. Für Gründer bedeutet das: Kapital ist da, verteilt sich aber selektiver.

Die KfW Venture Capital Studie 2025 bestätigt den Trend zu späteren, gründlicheren Prüfungen. Due-Diligence-Phasen sind gegenüber 2021 um mehrere Wochen länger geworden, Bewertungen liegen in Deutschland tendenziell deutlich unter US-Vergleichswerten derselben Phase.

Die Zinswende ab 2022 wirkt bis 2026 nach. Wachstum ohne Pfad zur Profitabilität wird kaum noch bewertet, "Growth at all costs" ist als Argument tot. Wer einen Investor finden will, muss belastbare Unit Economics und eine realistische Runway-Planung mitbringen. Momentum-Storys allein reichen nicht mehr.

Kapitalbedarf ehrlich ermitteln – und die Bootstrapping-Frage

Vor jeder Investorenansprache steht die harte Rechnung. Wie hoch ist der Kapitalbedarf, um in den nächsten 18 bis 24 Monaten definierte Meilensteine zu erreichen? Kürzere Runways führen fast zwangsläufig in eine schwache Verhandlungsposition der Folgerunde, längere verwässern die Unternehmensanteile der Gründer unnötig. Die Faustregel lautet: Runde so groß wie nötig, so klein wie möglich.

Eine typische Seed-Runde verwässert Gründer um 15 bis 25 Prozent. Nach drei Runden bis zur Series B liegen die operativen Gründer in Deutschland oft bei kumuliert 40 bis 55 Prozent Rest-Anteil, ein Wert, der jedes Fundraising-Kalkül prägen sollte.

Nicht jedes Modell braucht Wagniskapital. Wer positive Deckungsbeiträge ab dem ersten Kunden erwirtschaftet und seine Gewinnschwelle sauber kalkuliert, fährt mit Bootstrapping oft besser. Für SaaS mit stabilem MRR ist Revenue-Based Financing über Anbieter wie Re:cap oder Uncapped eine ernstzunehmende Alternative zur klassischen Finanzierung. Externes Eigenkapital lohnt sich vor allem, wenn das Marktfenster eng ist und Geschwindigkeit über Marktanteile entscheidet.

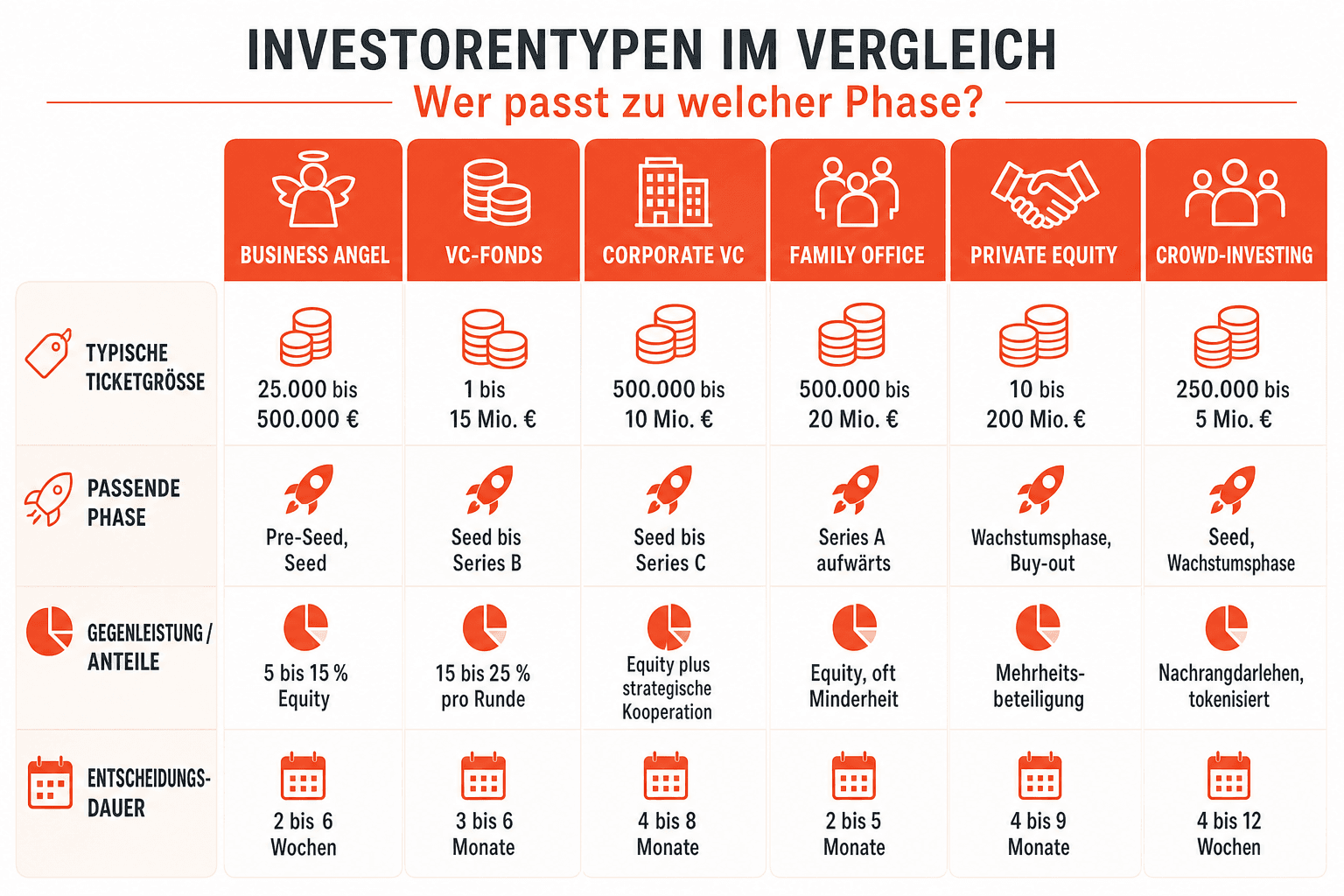

Investorentypen im Vergleich – wer passt zu welcher Phase

Die Frage, welcher Kapitalgeber passt, entscheidet sich entlang dreier Achsen. Phase des Unternehmens, benötigte Ticketgröße und Art der Gegenleistung geben den Rahmen vor. Ein Business Angel ist strukturell etwas anderes als ein institutioneller VC-Fonds, und beide verhalten sich anders als ein Corporate VC oder eine Förderbank. Wer diese drei Achsen sauber trennt, spart bei der Investorensuche Wochen an Fehlgesprächen.

| Investorentyp | Typische Ticketgröße | Passende Phase | Gegenleistung/Anteile | Entscheidungsdauer |

|---|---|---|---|---|

| Business Angel | 25.000 bis 500.000 € | Pre-Seed, Seed | 5 bis 15 % Equity | 2 bis 6 Wochen |

| VC-Fonds | 1 bis 15 Mio. € | Seed bis Series B | 15 bis 25 % pro Runde | 3 bis 6 Monate |

| Corporate VC | 500.000 bis 10 Mio. € | Seed bis Series C | Equity plus strategische Kooperation | 4 bis 8 Monate |

| Family Office | 500.000 bis 20 Mio. € | Series A aufwärts | Equity, oft Minderheit | 2 bis 5 Monate |

| Private Equity | 10 bis 200 Mio. € | Wachstumsphase, Buy-out | Mehrheitsbeteiligung | 4 bis 9 Monate |

| Crowd-Investing | 250.000 bis 5 Mio. € | Seed, Wachstumsphase | Nachrangdarlehen, tokenisiert | 4 bis 12 Wochen |

| Förderbank/HTGF | 50.000 bis 3 Mio. € | Pre-Seed, Seed | Zuschuss, Wandeldarlehen, Equity | 2 bis 4 Monate |

Business Angels und Family & Friends

Ein Business Angel ist für die meisten Start-ups die erste institutionelle Kapitalquelle. Solche Privatinvestoren engagieren sich typischerweise zwischen 25.000 und 500.000 Euro, oft in Syndikaten von drei bis acht Personen, die sich einen Lead teilen. Der INVEST-Zuschuss des Bundeswirtschaftsministeriums verdoppelt für Angels effektiv den Anreiz, weil 25 Prozent des Investments als Erwerbszuschuss gewährt werden. Diesen Hebel sollten viele Gründer im Erstgespräch aktiv adressieren.

Netzwerke wie das Business Angels Netzwerk Deutschland (BAND) oder regionale Zusammenschlüsse wie Munich Network oder BayStartUP bündeln den Zugang, ergänzt durch lokale Angel-Stammtische in fast jeder Metropolregion. Family & Friends sind davon klar zu trennen. Es handelt sich um informelles Kapital ohne Term Sheet, meist unter 50.000 Euro, ideal für den Prototypen und den ersten Proof of Concept, aber kein Ersatz für professionelle Angel-Runden.

Venture-Capital-Fonds und Corporate VCs

Klassische Venture-Capital-Fonds steigen in der Regel ab Seed mit Tickets ab einer Million Euro ein, in der Series A ab zwei bis fünf Millionen. Ihr Geschäftsmodell verlangt Skalierbarkeit. Ein einzelnes Portfolio-Investment muss das Potenzial haben, den gesamten Fonds zurückzuzahlen, die berühmte 10x-Logik. Wer dieses Renditeprofil nicht plausibel abbilden kann, sollte VC-Termine kritisch prüfen.

Corporate VCs wie BMW i Ventures, BASF Venture Capital oder Deutsche Telekom Capital Partners bringen zusätzliche Substanz mit, etwa Kundenzugang, Piloten und technische Infrastruktur. Der Preis dafür ist häufig ein längerer Entscheidungsprozess, mögliche Exklusivitätsklauseln und die Gefahr, dass ein späterer Wettbewerber-Käufer den strategischen Ankerinvestor als Hindernis sieht. Für tief-technische Geschäftsmodelle im industriellen Umfeld überwiegen die Vorteile klar.

Family Offices, Private Equity und Impact-Kapitalgeber

Family Offices agieren mit langem Atem. Sie erwarten keine 10x in fünf Jahren, sondern stabile Wertsteigerung über acht bis zwölf Jahre, oft mit Branchenaffinität aus dem Familienvermögen. Für kapitalintensive B2B-Geschäftsmodelle jenseits klassischer VC-Renditeprofile sind sie eine unterschätzte Adresse.

Private Equity kommt erst in der Wachstumsphase ins Spiel, meist mit Mehrheitsbeteiligung und klarem Exit-Horizont von vier bis sechs Jahren. Impact- und Climate-Tech-Fonds wie Planet A Ventures, World Fund oder Vireo Ventures wenden zusätzlich ESG-Kriterien an, nicht als Marketing, sondern als Investment-These. Wer Emissionsreduktion, Kreislaufwirtschaft oder Biodiversität messbar in die Geschäftsidee integriert, findet hier spezialisiertes Kapital.

Förderbanken, Crowd-Investing und alternative Finanzierungsformen

Die staatliche Säule wird von Gründern regelmäßig unterschätzt. Öffentliche Förderprogramme der KfW, der High-Tech Gründerfonds (HTGF) als aktiver Pre-Seed- und Seed-Investor, Landesförderinstitute wie IBB Ventures oder LfA sowie das EXIST-Gründungsstipendium finanzieren die Startphase zu Konditionen, die kein privater VC bieten kann.

Crowd-Investing-Plattformen wie Companisto, Seedmatch und Invesdor bündeln Kleinbeträge von Privatanlegern zu Runden von 250.000 bis mehreren Millionen Euro, meist über Nachrangdarlehen. Für Consumer-Marken mit sichtbarem Produkt funktioniert das Modell, für erklärungsbedürftige Deep-Tech-Projekte selten.

Venture Debt über Anbieter wie Kreos Capital oder die European Investment Bank ergänzt Equity-Runden mit Fremdkapital und reduziert die Verwässerung. SAFE-Notes und Wandeldarlehen sind das Instrument der Wahl für schnelle Brückenrunden oder Angel-Investments ohne aufwendige Bewertungsdiskussion. Der Umrechnungssatz wird bei der nächsten Preisrunde festgelegt.

Pitch Deck, Businessplan und Datenraum – die Vorbereitung

Bevor der erste Kapitalgeber angesprochen wird, muss das Material stehen. Wer mit einem halbgaren Deck ins Rennen geht, verbrennt die wertvollsten Adressen. Ein zweiter Anlauf beim selben Fonds ist innerhalb von zwölf Monaten faktisch chancenlos.

Das Pitch Deck ist das zentrale Werkzeug. Zehn bis zwölf Slides nach der bekannten Guy-Kawasaki-Logik, aktualisiert auf die 2026-Standards, decken die Kernfragen ab: Problem, Lösung, Marktgröße mit belastbaren TAM/SAM/SOM-Zahlen, Traction (idealerweise mit Kohortendaten), Geschäftsmodell inklusive Unit Economics, Wettbewerb, Team, Runde und Verwendung. Der häufigste Fehler ist ein textlastiges Deck ohne visuelle Klarheit. Kapitalgeber lesen 3 bis 5 Minuten pro Deck im Erstscreening.

Wer nicht sicher ist, wie ein professionelles Deck 2026 aussieht, findet im Pitch Deck Magazin (pitchdeck-magazin.de) laufend Deck-Teardowns realer Finanzierungsrunden, Interviews mit aktiven VCs und Gründern sowie Analysen zu Formatierung, Storytelling und den Fragen, an denen Runden im deutschen Markt tatsächlich scheitern.

Businessplan und Finanzplan gehören parallel entwickelt. Der Businessplan bündelt Markt-, Wettbewerbs- und Umsetzungslogik in 15 bis 25 Seiten und wird von Förderbanken sowie konservativeren Kapitalgebern weiterhin explizit angefordert. Der Finanzplan liefert einen dreijährigen Detail-Forecast auf Monatsbasis, zusätzlich zwei Jahre gröber. Kapitalgeber interessieren sich nicht für die Zahlen selbst, sondern für die Annahmen dahinter, also CAC-Payback, LTV/CAC-Verhältnis, Bruttomarge nach Skalierung und Personalkostenentwicklung. Wer seine Kundenakquisekosten sauber ermittelt und dazu in Relation zum Kundenwert setzt, trennt professionelle Runden von improvisierten.

Der Datenraum wird oft zu spät aufgesetzt. Wer beim Term Sheet erst anfängt, Verträge, Cap Table, IP-Dokumentation und Vertragsverhältnisse zu sortieren, verzögert das Closing um mehrere Wochen. Ein sauber strukturierter Datenraum in DocSend, Ansarada oder Notion Sites signalisiert Professionalität und ist die Grundlage für jede spätere Due Diligence.

Investoren finden – Kanäle, Netzwerke und Plattformen 2026

Wer Investoren finden will, hat 2026 mehr Kanäle als je zuvor und muss sie unterschiedlich bespielen. Warme Einführungen bleiben der Goldstandard, weil sie Vertrauen mittransportieren, Events schaffen Momentum in konzentrierter Zeit, Plattformen und KI-Tools erweitern die Reichweite systematisch über das eigene Netzwerk hinaus.

Warme Intros, LinkedIn und Kaltakquise

Warme Einführungen über bestehende Portfolio-Gründer, gemeinsame Angels oder Anwälte konvertieren erfahrungsgemäß um ein Vielfaches besser als Kaltakquise. Bevor die erste E-Mail rausgeht, sollte der eigene Netzwerkgraph systematisch nach Zweitkontakten zu Zieladressen durchsucht werden.

LinkedIn ist 2026 der zentrale Recherchekanal, nicht als Massenoutreach, sondern für gezielte Ansprache einzelner Partner mit Bezug zur Investment-These. Xing spielt im DACH-Mittelstand weiter eine Rolle, wenn es um Family Offices und mittelständische Beteiligungsgesellschaften geht. Kalte E-Mails funktionieren, wenn sie präzise auf einen erkennbaren Fit referenzieren. Die realistische Response-Rate liegt bei drei bis acht Prozent, die Konversion zum Erstgespräch bei ein bis zwei Prozent.

Start-up-Messen und Pitch-Konferenzen im DACH-Raum

Events sind kein Selbstzweck. Sie funktionieren, wenn die Ziele klar sind. Bits & Pretzels in München versammelt jährlich mehrere tausend Gründer und Kapitalgeber und funktioniert vor allem für Series-A- und Growth-Kontakte. Die BayStartUP Venture Conferences sind fokussierter und liefern in kürzerer Zeit qualifiziertere Gespräche. DLD in München adressiert die C-Level- und Corporate-VC-Ebene.

Regional lohnt der Blick jenseits der Berlin-München-Achse. Hamburg mit dem Startup Port, Köln mit Rheinland Pitch, Leipzig mit SpinLab und Karlsruhe mit CyberForum sind konzentrierte Hubs mit weniger Wettbewerb um Investorenaufmerksamkeit. Für den DACH-Raum gehören außerdem der Start-up BW Summit, die Investor Days Thüringen, Pioneers in Wien und die Zurich Startup Days auf die Liste. Parallel liefern Inkubatoren wie UnternehmerTUM und Acceleratoren wie Techstars Berlin, APX oder SpinLab einen strukturierten Zugang zu Mentoren und ersten Kapitalgebern.

Investorendatenbanken und KI-gestützte Recherche

Investorendatenbanken wie Dealroom, Crunchbase und PitchBook liefern die Grundstruktur für die eigene Longlist. Sie zeigen, wer wann in welcher Phase in welche Branche investiert hat. Signal by NfX, KPMG Matchmaker sowie die INVEST-Datenbank des Bundeswirtschaftsministeriums ergänzen das mit qualitativer Anreicherung.

Die eigentliche Beschleunigung bringen seit 2024 KI-Tools. Harmonic und Specter identifizieren aktive Geldgeber in engen Vertikalen, LLM-basierte CRM-Erweiterungen wie Affinity personalisieren Outreach-Sequenzen auf Basis öffentlicher Investor-Statements. Diese Tools ersetzen kein Netzwerk, aber sie verkürzen die Recherche pro Kontakt von 30 auf 5 Minuten. Das entscheidet, wie viele qualifizierte Gespräche pro Woche entstehen.

Der Fundraising-Prozess vom Erstkontakt bis zum Term Sheet

Ein professioneller Fundraising-Prozess dauert erfahrungsgemäß sechs bis neun Monate von der ersten Ansprache bis zur Auszahlung. Die Meilensteine sind stabil und umfassen Erstkontakt, Screening-Call, Partner Meeting, Deep Dive, Term Sheet, Due Diligence, Signing und Closing. Wer schneller abschließen will, muss den Trichter breiter aufsetzen und mehrere Gespräche parallel führen, damit am Ende zeitgleich Term Sheets auf dem Tisch liegen.

Screening und Partner Meeting

Von 100 gezielt angesprochenen Kapitalgebern führen typische Fundraising-Prozesse zu 20 bis 30 Erstgesprächen, aus denen 5 bis 10 Second Meetings entstehen. Das Partner Meeting erreichen selten mehr als zwei bis vier, und aus diesen resultieren im besten Fall ein bis zwei Term Sheets.

Im Screening prüfen Kapitalgeber drei Dinge. Das Team (warum ihr, warum jetzt), den Markt (ist das Ziel groß genug für einen Fondsreturn) und die Traction (funktioniert das Modell messbar). Wer eine dieser drei Dimensionen nicht in fünf Minuten überzeugend beantworten kann, kommt nicht ins Partner Meeting.

Due Diligence – was wirklich geprüft wird

Die Due Diligence gliedert sich in vier Stränge. Commercial DD prüft Markt, Wettbewerb und Kundenreferenzen, Financial DD durchleuchtet Zahlen, Forecasts und Cap Table, Legal DD kontrolliert Verträge, IP und Compliance, Tech DD bewertet Architektur, Skalierbarkeit und technische Schulden.

Die Dauer liegt bei vier bis acht Wochen. Für Gründer entstehen dabei reale Kosten. Anwälte für die Vertragsverhandlung schlagen bei einer Seed-Runde mit 15.000 bis 30.000 Euro zu Buche, bei Series A eher mit 40.000 bis 80.000 Euro. In den Datenraum gehören alle Verträge über Wesentlichkeitsschwellen, vollständige Cap Tables mit ESOP-Historie, IP-Übertragungsverträge aller Gründer und Freelancer, Finanzkennzahlen der letzten 24 Monate, Kundenkohorten und, sofern vorhanden, Auditreports.

Bewertung: VC-Methode, Multiples und DCF

Bewertungen in frühen Phasen folgen selten einem einzelnen Modell. Die VC-Methode, rückgerechnet aus einem angenommenen Exit-Wert und einer Zielrendite, ist der Standard in Seed und Series A. Kapitalgeber gehen von einem 5- bis 10-fachen Zielmultiple über fünf bis sieben Jahre aus und leiten daraus die heutige Bewertung ab. Für eine erste eigene Einschätzung eignet sich ein Unternehmenswert-Rechner mit Branchen-Multiples.

Bei umsatzstärkeren SaaS-Modellen dominieren ARR-Multiples. Die Bandbreite hat sich nach der Zinswende deutlich normalisiert. Wo 2021 noch 15- bis 25-fache ARR-Multiples aufgerufen wurden, liegen realistische Werte 2026 bei 4- bis 8-fachem ARR für gesundes Wachstum und 8- bis 12-fach bei starker Effizienz und über 40 Prozent Wachstum.

DCF-Modelle kommen erst ab Series B und späteren Runden zum Einsatz. Aktuelle Pre-Money-Bandbreiten in Deutschland liegen bei 3 bis 10 Millionen Euro in der Seed-Phase, 15 bis 40 Millionen bei Series A und 50 bis 150 Millionen bei Series B. Ausreißer nach oben gibt es bei KI-Themen, nach unten bei kapitalintensiven Hardware-Modellen.

Term Sheet 2026 – marktübliche Klauseln verstehen

Das Term Sheet ist rechtlich meist unverbindlich, faktisch aber die entscheidende Weichenstellung. Deutscher Marktstandard 2026 ist die 1x non-participating Liquidation Preference. Der Kapitalgeber bekommt im Exit-Fall entweder sein Investment zurück oder seine pro-rata Beteiligung, nicht beides. Beteiligende (participating) Preferences oder Multiples über 1x sind Red Flags und in seriösen Runden unüblich.

Vesting für Gründeranteile umfasst vier Jahre mit einjährigem Cliff. Anti-Dilution-Klauseln laufen fast durchgängig als Broad-Based Weighted Average, die gründerfreundlichste marktübliche Variante. Full-Ratchet ist 2026 nur noch in Krisenrunden zu finden.

Pro-Rata-Rechte sichern Kapitalgebern die Option, in Folgerunden ihre Quote zu halten. Die Board-Zusammensetzung wird spätestens ab Series A relevant. Typisch sind drei Sitze (Gründer, Lead Investor, unabhängig) in der Seed-Phase, fünf ab Series A. Drag-Along-Klauseln greifen bei Exit-Entscheidungen, Tag-Along-Rechte schützen Minderheitsgesellschafter. Vor der Unterschrift lohnt jede zusätzliche Stunde beim spezialisierten Startup-Anwalt. Schlecht verhandelte Term Sheets belasten den Cap Table über Jahre.

Sieben typische Fehler bei der Investorensuche

Die immer gleichen Muster kosten Gründer Zeit, Bewertung und im schlimmsten Fall die Runde. Sieben Fehler tauchen bei der Investorensuche besonders häufig auf. Jeder einzelne davon lässt sich mit sauberer Vorbereitung vermeiden.

- Unrealistische Bewertung. Wer in der Seed-Phase 25 Millionen Pre-Money aufruft ohne belastbare Traction, verliert die ersten Termine, bevor sie beginnen. Bewertung folgt dem Markt, nicht dem Wunsch.

- Gießkannenprinzip beim Outreach. Standard-E-Mails an 200 Adressen ohne Personalisierung generieren keine Termine, aber verbrennen Kontakte dauerhaft.

- Kein Lead-Investor definiert. Ohne Lead, der Term Sheet setzt und Bewertung verhandelt, drehen sich Follower endlos im Kreis. Die Runde kommt nicht zum Signing.

- Schwacher Finanzplan. Prognosen, die keine Sensitivität aushalten und deren Annahmen nicht dokumentiert sind, zerstören Vertrauen im ersten Diligence-Call.

- Fehlende Cap-Table-Hygiene. Ungeklärte Freelancer-IP, unklare Anteile ehemaliger Mitgründer oder eine überdimensionierte ESOP-Pool-Diskussion blockieren jede saubere Runde.

- Zu spätes Fundraising. Wer mit drei Monaten Runway startet, verhandelt aus der Schwäche. Der Start sollte bei neun bis zwölf Monaten Restlaufzeit liegen.

- Kein Follow-up-Management. Ohne strukturierten CRM-Prozess für 80 bis 150 parallele Gespräche verlieren Gründer den Überblick und damit die Kontrolle über den Prozess.

Nach dem Closing – Reporting, Board und Follow-on

Das Closing ist kein Endpunkt, sondern der Beginn einer mehrjährigen Investorenbeziehung. Monatliches Reporting an alle Beteiligten gehört zum Standard, also KPI-Dashboard, kurze schriftliche Einordnung, drei Erfolge, drei Herausforderungen und konkrete Bitten um Support. Gründer, die dieses Format konsistent liefern, aktivieren ihr Netzwerk deutlich besser als solche, die nur bei schlechten Nachrichten kommunizieren.

Board-Meetings finden ab Series A typischerweise quartalsweise statt. Vorbereitung mit Board-Deck 72 Stunden vor dem Meeting, Fokus auf Entscheidungen statt Berichte und eine klare Follow-up-Liste trennen professionelle Boards von reinen Präsentationsrunden.

Die nächste Finanzierungsrunde beginnt am Tag nach dem Closing. Wer die eigenen Metriken über 12 bis 18 Monate systematisch auf die Anforderungen der Folgerunde ausrichtet, gerät nicht in Bridge-Not. Cap-Table-Management über mehrere Runden, also Verwässerung modellieren, ESOP-Refresh planen und Pro-Rata-Ausübung strukturieren, gehört ab Series A auf die CFO-Agenda.

Häufige Fragen zur Investorensuche

Wie hoch sind typische Anwaltskosten bei einer Seed-Runde?

Realistisch sind 15.000 bis 30.000 Euro für die Gründerseite bei einer Standard-Seed-Runde in Deutschland. Bei komplexen Cap Tables, mehreren Kapitalgebern oder internationalen Beteiligten steigt der Aufwand auf 40.000 Euro und mehr. Ein spezialisierter Startup-Anwalt zahlt sich nahezu immer aus. Fehler im Term Sheet kosten später ein Vielfaches.

Wandeldarlehen oder Equity – was ist besser für die erste Runde?

Wandeldarlehen und SAFEs sind schneller und günstiger, weil die Bewertung aufgeschoben wird. Für Ticketgrößen unter 500.000 Euro und Angel-Runden sind sie meist die pragmatische Wahl. Sobald ein VC als Lead einsteigt oder die Finanzierung über 1 Million Euro umfasst, führt am klassischen Equity-Deal mit Term Sheet kein Weg vorbei.

Wie gehe ich mit Ablehnungen um?

Ablehnungen sind die statistische Normalität, von 100 Kontakten führen zwei bis fünf zum Deal. Wichtig ist, jede Absage nach dem Grund zu fragen und Muster zu erkennen. Wird immer das Team, der Markt oder die Traction genannt, liegt dort das eigentliche Problem, nicht bei den Gesprächspartnern.

Ab wann lohnt sich der Blick auf US- oder EU-Kapitalgeber?

Für internationale Kapitalgeber wird es spätestens ab Series A relevant, wenn die Runde 8 Millionen Euro übersteigt und deutsche Fonds an Kapazitätsgrenzen stoßen. US-Adressen erwarten dann typischerweise eine Delaware-Holdingstruktur, was rechtlich und steuerlich aufwendig ist. Die Entscheidung sollte früh mit Steuerberater und Anwalt vorbereitet werden.

Quellen

Weitere Artikel

Wandeldarlehen erklärt – so finanzieren Startups clever

Wandeldarlehen einfach erklärt: Funktion, Discount, Cap, Zins & Cap-Table-Effekte. Alle marktüblichen Konditionen 2026 und typische Fallstricke im Überblick.

Bootstrapping – ein Startup ohne fremdes Kapital aufbauen

Bootstrapping erklärt: So gründest du ein Startup ohne fremdes Kapital. Vor- und Nachteile, Erfolgsbeispiele wie Mailchimp und praktische Tipps für Gründer.

Elevator Pitch in 60 Sekunden überzeugend aufbauen

Elevator Pitch meistern: Aufbau nach AIDA, Beispiele aus 5 Branchen, typische Fehler und Profi-Tipps für einen überzeugenden Auftritt in 60 Sekunden.