Business Angel – so finden Gründer den richtigen Investor

Ein Business Angel ist ein privater Investor, der eigenes Geld in junge Start-ups steckt und weit mehr mitbringt als nur Kapital. Er liefert Erfahrung, unternehmerisches Know-how und belastbare Netzwerke. Genau diese Kombination beschreibt das Prinzip Smart Capital und macht Angel Investoren für Gründer in der Frühphase oft zur ersten externen Finanzierungsquelle überhaupt, lange bevor Banken oder Wagniskapitalgeber einsteigen.

Wer als Gründer verstehen will, wie diese Finanzierung funktioniert, braucht Antworten auf vier Fragen. Was macht ein Business Angel genau? Wie unterscheidet er sich von Venture Capital? Mit welchen Summen ist zu rechnen? Und vor allem, wo findet man einen und wie spricht man ihn an? Der Reihe nach.

Die zentralen Fakten

- Ein Business Angel ist ein privater Frühphasen-Investor, der eigenes Eigenkapital, Know-how und Kontakte einbringt.

- Typische Ticketgrößen liegen bei 50.000 bis 500.000 Euro, im Syndikat oft 200.000 bis 400.000 Euro.

- In Deutschland sind mehrere Tausend aktive Business Angels über Netzwerke wie das Business Angels Netzwerk Deutschland aktiv.

- Der One Pager ist die Eintrittskarte zum ersten Kontakt mit einem Angel Investor.

- Der INVEST-Zuschuss erstattet Angels bis zu 25 Prozent des investierten Betrags steuerfrei.

Was ist ein Business Angel – und was bedeutet Smart Capital?

Ein Business Angel ist ein vermögender Privatinvestor, der sich mit eigenem Eigenkapital an jungen Unternehmen beteiligt und dafür Unternehmensanteile erhält. Der entscheidende Punkt liegt darin, dass er nicht anonym investiert, sondern sich operativ engagiert. Diese Verbindung aus Geld, Erfahrung und Kontakten nennt die Szene Smart Capital, also intelligentes Kapital, das mehr leistet als eine reine Überweisung.

Die meisten Angel Investoren sind selbst erfahrene Unternehmer oder Manager. Viele haben ihr eigenes Start-up verkauft, an die Börse gebracht oder über eine Unternehmensübernahme veräußert und stecken einen Teil des Erlöses nun in die nächste Gründergeneration. Andere bringen jahrzehntelange Branchenkenntnis mit. Genau darin liegt der Mehrwert über das Geld hinaus. Ein Angel, der eine Skalierung schon einmal durchgezogen hat, warnt vor teuren Fehlern, öffnet über seine Kontakte Türen zu ersten Kunden und hilft beim Aufbau der nächsten Finanzierungsrunde.

Die Motivation ist dabei selten rein altruistisch. Angels gehen ein hohes Risiko ein und erwarten im Erfolgsfall eine entsprechende Rendite. Der frühe Einstieg zu günstigen Konditionen ist der Preis, den ein Start-up für dieses Engagement zahlt, und in der Regel ist er fair.

Wann ist der richtige Zeitpunkt für einen Business Angel?

Business Angels füllen eine klar umrissene Lücke im Finanzierungszyklus, nämlich die Seed-Phase und die frühe Wachstumsphase. Das ist der Moment, in dem die Geschäftsidee validiert ist, ein erstes Team steht und idealerweise ein Prototyp oder ein früher Marktnachweis existiert, aber Banken und klassische Wagniskapitalfonds noch abwinken, weil ihnen das Risiko zu hoch und der Kapitalbedarf zu klein ist. Wie sehr eine stockende Frühphasenfinanzierung Innovationen ausbremsen kann, zeigt die aktuelle Diskussion in der Gründungslandschaft.

Typischerweise stoßen Angels dazu, nachdem die Gründer bereits eigene Ersparnisse, öffentliche Fördermittel und Geld aus dem Freundes- und Familienkreis investiert haben. Wer ganz ohne fremdes Kapital auskommen will, sollte sich mit dem Ansatz des Bootstrappings auseinandersetzen. Der Rat der meisten Investoren lautet trotzdem, früh mit der Suche anzufangen. Ein Angel, der ein Start-up über Monate begleitet, bringt oft mehr als einer, der kurz vor Torschluss einsteigt. Wer erst sucht, wenn das Konto leer ist, verhandelt aus einer schwachen Position.

Ticketgrößen und Investitionsvolumen: Womit Gründer rechnen

Die Summen, die ein einzelner Business Angel investiert, bewegen sich meist zwischen 50.000 und 500.000 Euro. Das ist die klassische Einzelticket-Spanne, genug, um eine Seed-Runde zu tragen, aber deutlich unterhalb dessen, was ein Wagniskapitalfonds zeichnet.

Wird mehr Eigenkapital benötigt, schließen sich mehrere Angels zu Syndikaten zusammen. In diesen Konstellationen kommen häufig 200.000 bis 400.000 Euro zusammen. Ein Lead-Angel übernimmt dann die Verhandlung und Koordination, die übrigen investieren mit. Für Gründer hat das den Vorteil, dass sie eine größere Runde stemmen und gleichzeitig von mehreren Kompetenzprofilen und Netzwerken profitieren.

Der Markt wächst. Eine Studie des Zentrums für Europäische Wirtschaftsforschung (ZEW) stellte bereits 2014 eine steigende Tendenz fest. Aktuelle Erhebungen des Deutschen Startup Monitors 2025 gehen inzwischen von deutlich höheren Zahlen aus, und das jährliche Investitionsvolumen bewegt sich im Milliardenbereich. Die Szene ist 2025 und 2026 aktiver denn je, auch weil erfolgreiche Gründer der letzten Jahre selbst zu Angels werden.

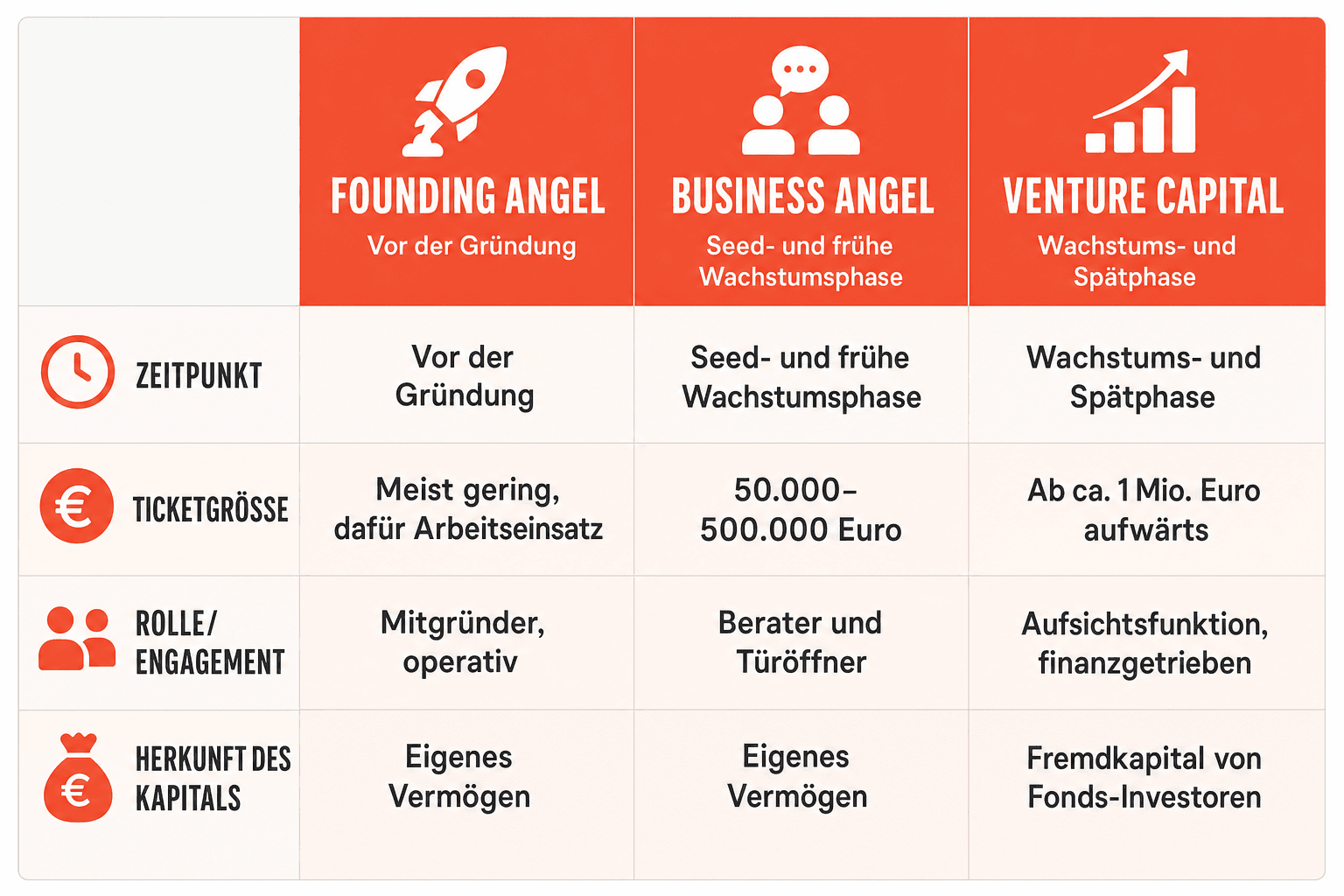

Business Angel, Venture Capital oder Founding Angel – die Unterschiede

Business Angel, Venture Capital und Founding Angel werden oft in einen Topf geworfen, unterscheiden sich aber grundlegend in Zeitpunkt, Volumen und Rolle. Ein Founding Angel steigt noch vor der eigentlichen Gründung ein, häufig als Mitgründer, der von Anfang an operativ mitarbeitet und Anteile am entstehenden Unternehmen hält. Er ist damit näher am Team als jeder andere Kapitalgeber.

Der klassische Business Angel steigt kurz nach der Gründung ein. Ein Venture-Capital-Fonds verwaltet dagegen fremdes Kapital von institutionellen Anlegern und Fonds-Investoren. Er zeichnet größere Runden, steigt meist erst in späteren Phasen ein und verfolgt einen stärker renditegetriebenen Ansatz. Der operative Einfluss ist dabei oft geringer als beim Angel, dafür fällt das Finanzierungsvolumen ungleich höher aus. Welche Rolle Venture Capital für das Wachstum und die Exit-Wege deutscher Start-ups spielt, ist inzwischen gut dokumentiert.

| Kriterium | Founding Angel | Business Angel | Venture Capital |

|---|---|---|---|

| Zeitpunkt | Vor der Gründung | Seed- und frühe Wachstumsphase | Wachstums- und Spätphase |

| Ticketgröße | Meist gering, dafür Arbeitseinsatz | 50.000–500.000 Euro | Ab ca. 1 Mio. Euro aufwärts |

| Rolle/Engagement | Mitgründer, operativ | Berater und Türöffner | Aufsichtsfunktion, finanzgetrieben |

| Herkunft des Kapitals | Eigenes Vermögen | Eigenes Vermögen | Fremdkapital von Fonds-Investoren |

Für Gründer heißt das, dass die Reihenfolge meist von links nach rechts stimmt. Ein Founding oder Business Angel finanziert die frühen Schritte, Venture Capital kommt, wenn das Geschäftsmodell trägt und schnelles Wachstum finanziert werden soll, bis hin zu einem späteren Börsengang.

Wo Gründer einen Business Angel finden

Der erste und oft unterschätzte Schritt führt über das eigene Netzwerk. Viele Angels investieren bevorzugt in ihrem Umfeld, bei gleicher Universität, gemeinsamen Kontakten oder derselben Branche. Wer eine persönliche Verbindung herstellen kann, hat einen erheblichen Vorsprung gegenüber der Kaltakquise. Vorsicht ist allerdings bei Geld aus dem Familien- und Freundeskreis geboten. Nur wer die Risiken eines Start-up-Investments wirklich versteht, sollte als Angel Investor einsteigen.

Reicht das eigene Umfeld nicht, führen strukturierte Netzwerke weiter. Der wichtigste Dachverband ist das Business Angels Netzwerk Deutschland (BAND), das bundesweit Investoren bündelt und mit dem Deutschen Business Angels Tag die zentrale Branchenveranstaltung ausrichtet. Regional stark aufgestellt sind BayStartUp in Bayern, der Business Angels Club Berlin-Brandenburg (BACB) sowie die Business Angels FrankfurtRheinMain. Wer über die Landesgrenzen hinausdenkt, findet mit EBAN, dem europäischen Angel-Dachverband, den Zugang zu internationalen Investoren. Auch Crowdinvesting-Plattformen wie Companisto vermitteln Kontakte. Eine strukturierte Übersicht über die Wege, wie sich passende Investoren finden lassen, hilft dabei, die richtige Strategie zu wählen.

Daneben haben sich Pitch-Events, Matching-Veranstaltungen und Online-Plattformen etabliert. Gerade auf solchen Pitch-Events treffen Gründer auf Angels, die online kaum in Erscheinung treten und sich dort gezielt nach lohnenden Investments umsehen. Für Gründer ist das die effizienteste Bühne, weil mehrere potenzielle Investoren an einem Ort zusammenkommen, und das in kurzer Zeit.

Die richtige Ansprache: One Pager, Pitch und das Gründerteam

Der erste Kontakt entscheidet oft über alles Weitere. Die Eintrittskarte ist der One Pager, eine einzelne, prägnante Seite, die das Start-up auf den Punkt bringt. Weckt er Interesse, folgt das ausführliche Pitch Deck, das Investoren überzeugt, und im Idealfall die persönliche Präsentation bei einer Matching-Veranstaltung. Niemand liest ein 30-seitiges Deck oder einen kompletten Businessplan, bevor die Kernidee überzeugt hat.

Das mit Abstand wichtigste Bewertungskriterium ist das Gründerteam. Angel Investoren investieren in Menschen, nicht in Powerpoint-Folien. Wer glaubhaft macht, dass er die richtigen Kompetenzen, das nötige Know-how und Durchhaltevermögen mitbringt, überzeugt eher als jemand mit einer brillanten Geschäftsidee, aber ohne schlagkräftiges Team.

Wie eine überzeugende Ansprache in der Praxis aussieht, lässt sich am besten an konkreten Beispielen studieren. Das Pitch Deck Magazin liefert dafür regelmäßig Interviews mit Investoren und Gründern sowie detaillierte Einblicke in erfolgreiche Pitches und abgeschlossene Finanzierungsrunden.

Was in einen überzeugenden One Pager gehört

Ein One Pager muss in wenigen Sekunden Lesezeit das Wesentliche transportieren. Für die mündliche Kurzfassung lohnt es sich, parallel einen prägnanten Elevator Pitch in 60 Sekunden vorzubereiten. Diese sechs Bausteine gehören hinein:

- Problem und Lösung: Welches konkrete Problem löst das Start-up und wie?

- Geschäftsmodell: Womit wird Geld verdient, und wie skaliert es?

- Markt und Alleinstellungsmerkmal: Wie groß ist das Marktpotenzial und was hebt das Angebot von Wettbewerbern ab?

- Team: Wer steht dahinter und warum ausgerechnet dieses Team?

- Traction: Erste Kunden, Umsätze oder Nutzerzahlen als Beleg.

- Kapitalbedarf: Wie viel Eigenkapital wird gesucht und wofür wird es eingesetzt?

Die häufigsten Fehler bei der Ansprache von Business Angels

Die meisten Absagen liegen nicht an der Geschäftsidee, sondern an vermeidbaren Fehlern im Erstkontakt. Diese Fehler kosten Gründer das Investment nicht, weil ihr Start-up zu schwach wäre, sondern weil der Auftritt Zweifel an ihrer Professionalität weckt. Ein Business Angel investiert früh und trägt ein hohes Risiko, umso genauer achtet er darauf, ob ein Team strukturiert, vorbereitet und verbindlich auftritt. Die gute Nachricht: Alle fünf lassen sich mit Vorbereitung vermeiden. Diese fünf tauchen besonders häufig auf:

- Unrealistische Bewertung: Wer sein Start-up ohne Umsatz mit mehreren Millionen bewertet, disqualifiziert sich sofort. Ein Rechner für den Unternehmenswert hilft, eine realistische Größenordnung zu ermitteln.

- Massenanschreiben ohne Bezug: Eine unpersönliche Serien-E-Mail an fünfzig Investoren landet im Papierkorb. Angels erwarten, dass Gründer sich mit ihrem Profil beschäftigt haben.

- Team im Hintergrund: Wer nur über das Produkt spricht und die Personen dahinter vernachlässigt, verschenkt sein stärkstes Argument.

- Überladene Unterlagen: Ein zu umfangreicher Businessplan beim Erstkontakt schreckt ab.

- Schlechte Erreichbarkeit: Wer auf Rückfragen nicht zeitnah reagiert oder kein sauberes Follow-up liefert, verliert das Momentum und wirkt unzuverlässig.

Beteiligung, Term-Sheet und der INVEST-Zuschuss

Kommt es zum Deal, erhält der Business Angel im Gegenzug für sein Eigenkapital Unternehmensanteile, in aller Regel eine Minderheitsbeteiligung. Übliche Größenordnungen liegen je nach Runde und Bewertung im niedrigen bis mittleren zweistelligen Prozentbereich. Die Kontrolle über das Unternehmen bleibt beim Gründerteam, der Angel sichert sich aber bestimmte Mitspracherechte.

Geregelt wird all das im Term-Sheet, der Absichtserklärung vor dem eigentlichen Beteiligungsvertrag. Auf einige Klauseln sollten Gründer besonders achten. Die Liquidationspräferenz regelt, wer im Exit-Fall zuerst ausgezahlt wird. Vesting bindet die Unternehmensanteile der Gründer an ihren Verbleib im Unternehmen. Und die Drag-Along-Klausel verpflichtet Minderheitsgesellschafter, bei einem Verkauf mitzuziehen. Wichtig ist außerdem das Thema Verwässerung, denn jede Folgerunde reduziert die prozentualen Anteile aller bisherigen Gesellschafter.

Ein starkes Argument in der Verhandlung ist der INVEST-Zuschuss des Bundes. Er erstattet Business Angels bis zu 25 Prozent des investierten Betrags als steuerfreien Erwerbszuschuss. Für Gründer ist das ein handfester Hebel, denn die Förderung senkt das Risiko des Investors spürbar und macht ein Investment attraktiver. Es lohnt sich, den INVEST-Zuschuss aktiv anzusprechen.

Ausblick 2026: AI- und Deep-Tech-Angels im Aufwind

Das Angel-Investing verschiebt sich 2026 spürbar in Richtung Technologie. AI- und Deep-Tech-Start-ups ziehen einen wachsenden Anteil des privaten Frühphasenkapitals an, weil hier die größten Wertsprünge erwartet werden. Parallel professionalisiert sich die Szene. Immer mehr spezialisierte Operator-Angels investieren gezielt in Bereiche, in denen sie selbst operativ gearbeitet haben, und bringen damit eine Branchenexpertise mit, die klassische Generalisten nicht bieten. Ihre Netzwerke sind für ein junges Start-up häufig ebenso wertvoll wie das eingebrachte Kapital.

Auch die Investorenprofile werden vielfältiger, ein Trend, der dem Ökosystem guttut, auch wenn der Frauenanteil unter den Angels weiter niedrig bleibt. Wer tiefer in aktuelle Finanzierungsrunden eintauchen möchte, findet im Pitch Deck Magazin fortlaufend Interviews und Erfolgsstories aus dem deutschsprachigen Start-up-Ökosystem.

Häufige Fragen zu Business Angels

Wie viele Anteile bekommt ein Business Angel typischerweise?

Maßgeblich ist die Unternehmensbewertung. Sie bestimmt, wie viel Prozent das eingebrachte Eigenkapital wert ist. In der Seed-Phase handelt es sich bei den vergebenen Unternehmensanteilen fast immer um eine Minderheitsbeteiligung.

Welche Rendite erwarten Angels und wie oft scheitern Investments?

Angels rechnen mit hohen Ausfallquoten, denn ein Großteil der Start-ups erreicht nie den Break-even. Der Return on Investment entsteht über wenige erfolgreiche Exits, etwa durch Unternehmensübernahme oder Börsengang, die die Verluste überkompensieren müssen. Entsprechend erwarten Angels bei erfolgreichen Beteiligungen ein Vielfaches ihres Einsatzes.

Wie unterscheidet sich ein Wandeldarlehen von einer direkten Beteiligung?

Bei einer direkten Beteiligung erhält der Angel sofort Unternehmensanteile zu einer festgelegten Bewertung. Ein Wandeldarlehen ist zunächst ein Kredit, der sich in einer späteren Runde in Anteile umwandelt. Das verschiebt die oft schwierige Bewertungsfrage nach hinten und beschleunigt den Abschluss.

Quellen

Weitere Artikel

Term Sheet verstehen und clever verhandeln

Was steckt im Term Sheet? Erfahre alles zu Bewertung, Liquidation Preference, Verbindlichkeit und wie du als Gründer clever verhandelst.

Cap Table verstehen, aufbauen und sauber pflegen

Was ist ein Cap Table? So bildest du die Beteiligungsstruktur deiner GmbH ab, vermeidest Verwaesserungsfehler und ueberzeugst Investoren. Praxisguide 2026.

Wandeldarlehen erklärt – so finanzieren Startups clever

Wandeldarlehen einfach erklärt: Funktion, Discount, Cap, Zins & Cap-Table-Effekte. Alle marktüblichen Konditionen 2026 und typische Fallstricke im Überblick.