Pitch Deck – der Bauplan, der Investoren überzeugt

Ein Pitch Deck ist eine visuelle Kurzpräsentation aus meist 10 bis 12 Folien, mit der Gründerteams Kapitalgeber von ihrem Startup überzeugen. Es kondensiert Problem, Lösung, Marktanalyse, Team, Traktion und Kapitalbedarf auf das Wesentliche und dient als Türöffner für Termine, Deep Dives und letztlich das Termsheet.

Warum das Pitch-Deck 2026 wichtiger ist als je zuvor? Die Aufmerksamkeitsspanne von Geldgebern sinkt weiter, KI-generierte Pitchdecks fluten die Postfächer der Fonds, und der DACH-Kapitalmarkt hat sich nach der Zinswende spürbar verhärtet. Wer heute Geld einsammeln will, braucht keinen hübschen Foliensatz, sondern eine präzise Argumentationskette. Der folgende Bauplan liefert genau das. Folie für Folie, mit evidenzbasierten Benchmarks und den häufigsten Fehlern, an denen selbst starke Ideen scheitern.

Alles Wesentliche

- Ein Pitch Deck ist eine visuelle Kurzpräsentation aus 10 bis 12 Slides, mit der Startups Investor:innen gewinnen.

- Laut DocSend betrachten Investor:innen eine solche Präsentation im Schnitt nur rund 3 bis 4 Minuten.

- Team- und Finanzfolien erhalten die meiste Aufmerksamkeit und entscheiden häufig über Weiterverfolgung.

- Pre-Seed, Seed und Series A verlangen jeweils andere Traction-Belege und Detailtiefen im Deck.

- Sending Deck und Presentation Deck sind zwei getrennte Formate mit unterschiedlicher Informationsdichte.

Was ein Pitch Deck ist und wozu es dient

Das Pitch-Deck ist weder Businessplan noch Elevator Pitch, sondern eine visuelle Argumentationskette zwischen beiden Formaten. Der Businessplan liefert Tiefe auf 30 bis 50 Seiten, der Elevator Pitch verdichtet die Geschäftsidee auf 30 Sekunden. Die Präsentation steht dazwischen, knapp genug für wenige Minuten und dicht genug für eine belastbare Investmentthese. Praktisch übernimmt sie zwei Rollen. Als Türöffner reist sie per Link durch Warm Intros oder Cold-E-Mails an die Fonds und muss ohne Sprecher funktionieren. Im Live-Meeting dient sie als roter Faden für ein 30- bis 45-minütiges Gespräch. Investor:innen verbringen laut aktuellen Auswertungen zu durchschnittlichen Betrachtungszeiten von Pitchdecks im Schnitt nur wenige Minuten mit einem Deck, wer diese Zeitspanne nicht ernst nimmt, verliert die Runde, bevor sie beginnt.

Sending Deck und Presentation Deck als zwei Formate

Ein guter Fundraising-Prozess braucht zwei Deck-Varianten. Das Sending Deck geht per Link an Geldgeber und muss selbsterklärend sein, also mehr Text pro Slide, ergänzende Fußnoten, oft 15 bis 20 Folien inklusive Appendix mit Kohorten- und CAC-Daten. Das Presentation Deck ist die Live-Version. Es lebt vom Vortrag, arbeitet mit großen visuellen Ankern und reduziert Text auf ein Minimum. Zehn bis zwölf Slides reichen. Viele Erstgründer bauen nur eine Version und erleben dann, dass entweder das Sending Deck im Meeting zu voll wirkt oder das Presentation Deck beim Weiterleiten kryptisch bleibt.

Ein pragmatischer Mittelweg ist das sogenannte Hybrid-Deck, also eine visuell klare Grundversion mit optionalen Speaker Notes im PDF-Kommentarfeld, die beim Weiterleiten mitgesendet werden können. So bleibt das Layout schlank, ohne dass der Kontext verloren geht. Wichtig ist, dass beide Versionen dieselbe Story erzählen und sich nicht in zentralen Zahlen widersprechen. Nichts irritiert Geldgeber mehr als ein Sending Deck mit anderer MRR-Angabe als in der Live-Präsentation.

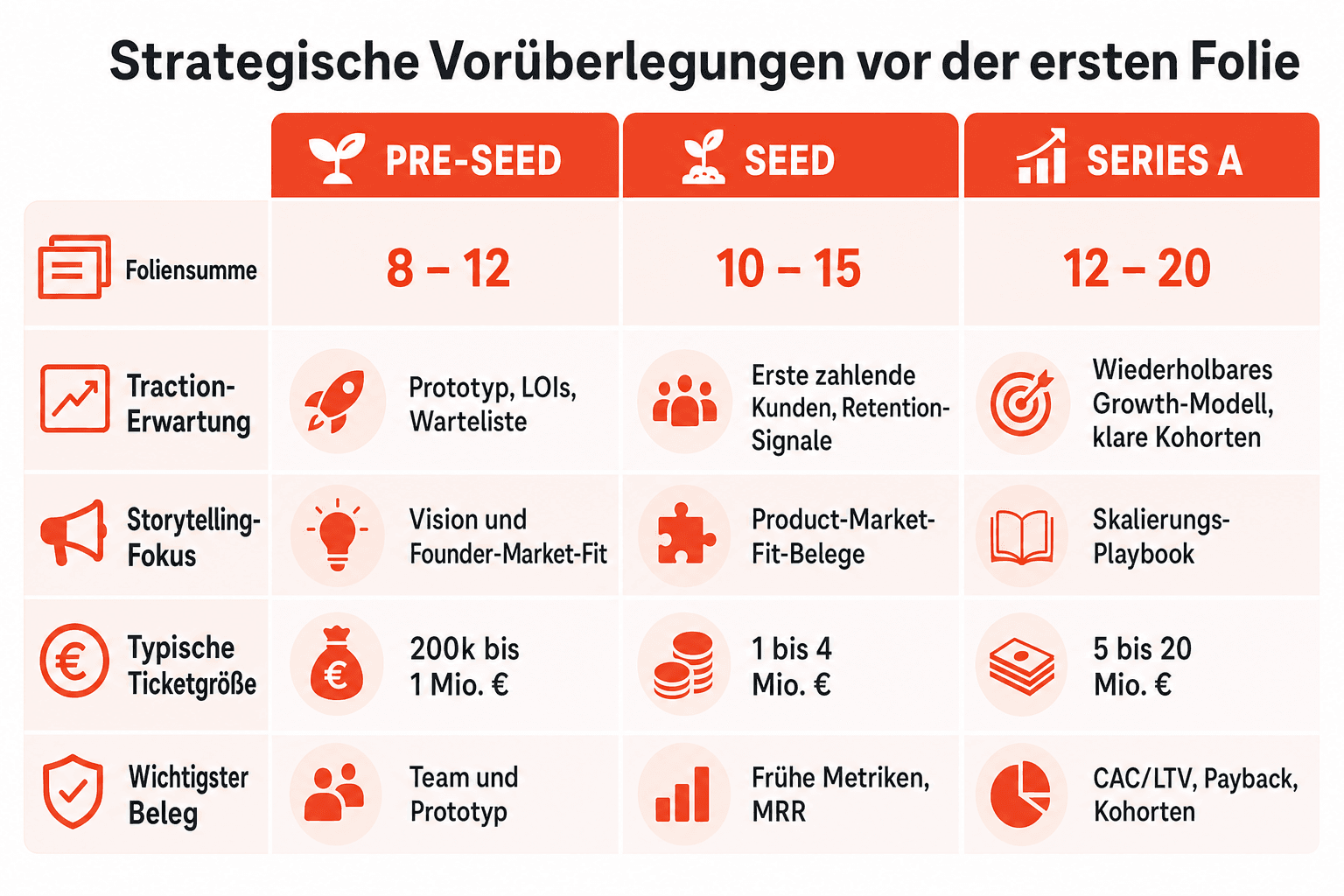

Strategische Vorüberlegungen vor der ersten Folie

Bevor eine einzige Slide entsteht, gehört die strategische Ausrichtung geklärt. Wer soll das Deck lesen? Ein Business Angel mit operativem Startup-Hintergrund tickt anders als ein institutioneller Fonds mit Investmentkomitee. Ein Corporate-Venture-Capital-Arm prüft strategische Passung zum Mutterkonzern, ein Family Office achtet stärker auf Kapitalerhalt. Genauso wichtig ist die Finanzierungsphase. Ein Pre-Seed-Deck argumentiert Vision und Founder-Market-Fit, ein Series-A-Deck muss ein wiederholbares Wachstumsmodell belegen. Generische Pitchdecks scheitern fast immer, weil sie niemanden konkret adressieren.

Investorentypen im DACH-Raum verstehen

Business Angels investieren im deutschsprachigen Raum typischerweise im niedrigen sechsstelligen Bereich pro Ticket. Sie entscheiden schnell, oft aus dem Bauch, und legen überdurchschnittliches Gewicht auf Team und Storyline. Wie Annika von Mutius im Empion-Interview betont, sind Investoren keine Wohltäter, ihre Erwartungshaltung ist wirtschaftlich. Frühphasen-Fonds wie Cherry Ventures, Point Nine, HV Capital oder Project A prüfen dagegen strukturierter, im Zentrum stehen Marktvolumen, Skalierbarkeit, Unit Economics und Wettbewerbsdynamik. Family Offices agieren konservativer und schätzen belastbare Cashflows sowie klare Exit-Pfade. Corporate-Venture-Capital-Einheiten wie BMW i Ventures oder Bosch Ventures suchen strategische Synergien.

Deck-Anforderungen nach Finanzierungsphase

Jede Finanzierungsphase hat eigene Erwartungen an Belegtiefe und Foliensumme. Ein Pre-Seed-Deck darf mit Vision und Prototyp arbeiten, ein Series-A-Deck muss messbares Wachstum zeigen.

| Dimension | Pre-Seed | Seed | Series A |

|---|---|---|---|

| Foliensumme | 8 bis 12 | 10 bis 15 | 12 bis 20 |

| Traction-Erwartung | Prototyp, LOIs, Warteliste | erste zahlende Kunden, Retention-Signale | wiederholbares Growth-Modell, klare Kohorten |

| Storytelling-Fokus | Vision und Founder-Market-Fit | Product-Market-Fit-Belege | Skalierungs-Playbook |

| Typische Ticketgröße | 200k bis 1 Mio. € | 1 bis 4 Mio. € | 5 bis 20 Mio. € |

| Wichtigster Beleg | Team und Prototyp | frühe Metriken, MRR | CAC/LTV, Payback, Kohorten |

Wer diese Erwartungen ignoriert, produziert Reibung. Ein Pre-Seed-Deck mit Series-A-Detailtiefe wirkt konstruiert, ein Series-A-Deck ohne Kohortendaten wirkt unreif. Die Phase bestimmt die Sprache, nicht das Design. Aktuelle Benchmarks zu den einzelnen Startup-Finanzierungsphasen liefern belastbare Vergleichswerte für 2025.

Der Bauplan des Pitch Decks, Folie für Folie

Die folgende Reihenfolge orientiert sich am klassischen Muster von Sequoia Capital und der 10-Folien-Logik von Guy Kawasaki. Jede Slide erfüllt eine klare Funktion in der Argumentationskette und darf verschoben werden, wenn die Story es verlangt.

Titelfolie, der erste Eindruck

Die Titelfolie ist ein Miniatur-Pitch. Sie zeigt Logo, Startup-Namen, einen One-Liner von maximal zehn Wörtern, Datum und Kontaktdaten. Ein gutes Beispiel wäre „Zahnbürsten im Abo, klimaneutral produziert, direkt an die Haustür.“ Vage Claims wie „Wir revolutionieren die Zahnpflege“ kosten Zeit, statt sie zu sparen.

Problemfolie, den Schmerzpunkt schärfen

Ein starker Schmerzpunkt ist konkret, quantifiziert und hat eine klar benannte Zielgruppe. Statt „Kleine Unternehmen kämpfen mit ihrer Buchhaltung“ funktioniert „Solo-Selbstständige in Deutschland verlieren durchschnittlich 6 Stunden pro Monat mit manuellen Belegen“ deutlich besser. Der klassische Fehler ist der Vitamin-statt-Schmerzmittel-Pitch, also eine Herausforderung, die zwar existiert, aber niemand aktiv gelöst haben will. Airbnb löste dieses Framing 2009 elegant, indem es die Reisekostenfrage mit der Wohnungsnot in Konferenzstädten verknüpfte.

Lösungsfolie, wie das Produkt den Schmerz löst

Die Lösungsfolie muss 1:1 auf den Schmerzpunkt antworten. Kein Feature-Sammelsurium, sondern die eine Kernmechanik, die den geschilderten Bedarf beseitigt. Ein visueller Anker hilft, etwa ein Screenshot des Kernbildschirms, kurze Mockups oder ein Prozessdiagramm. Reiner Text ist auf dieser Folie ein Warnsignal, weil er impliziert, dass die Lösung schwer erklärbar ist.

Marktgröße, TAM, SAM und SOM richtig herleiten

TAM (Total Addressable Market), SAM (Serviceable Addressable Market) und SOM (Serviceable Obtainable Market) sind Standard, aber die Herleitung entscheidet. Top-Down-Zahlen aus McKinsey- oder Statista-PDFs überzeugen erfahrene Geldgeber selten. Bottom-Up-Rechnungen sind glaubwürdiger, etwa die Anzahl potenzieller Kunden im DACH-Raum multipliziert mit realistischem ARPU. DACH-Venture-Capital-Fonds erwarten bei Series A typischerweise ein Marktvolumen von über einer Milliarde Euro. Wer einen kleineren Markt bedient, sollte entweder die Expansionslogik in angrenzende Segmente zeigen oder gezielt Kapitalgeber mit anderen Renditeerwartungen ansprechen.

Produktfolie mit Screenshots oder Demo

Während die Lösungsfolie das WAS zeigt, beantwortet die Produktfolie das WIE. Sie visualisiert User Experience und Kernfeatures. Drei bis fünf Screenshots reichen, im Sending Deck ergänzt ein kurzes animiertes GIF oder eingebettetes Loom-Video die statischen Bilder. Moderne 2026-Pitchdecks setzen zunehmend auf verlinkte 60-Sekunden-Walkthroughs. Wenn die Lösung noch nicht existiert, gehört das ehrlich in die Vision statt in eine geschönte Mockup-Wüste.

Geschäftsmodell und Unit Economics

Diese Folie beantwortet die banalste, aber wichtigste Frage. Wie verdient ihr Geld? Preismodell, ARPU, Bruttomarge und Vertriebskanal gehören auf eine Slide. Bei SaaS erwarten Kapitalgeber MRR, CAC und LTV mindestens im Ansatz, bei Marketplaces Take Rate und GMV, bei E-Commerce Wiederkaufsrate und Deckungsbeitrag pro Bestellung. Ab Seed-Stage sind belastbare Unit Economics keine Kür mehr, sondern Pflicht. Für die Vorbereitung hilft ein CAC-Rechner mit LTV:CAC-Ratio und Payback-Zeit, um die zentralen Kennzahlen sauber herzuleiten.

Traction, Belege statt Behauptungen

Traktion ist der Bereich, in dem Wunschdenken am schnellsten auffliegt. Ab Series A muss das Growth-Modell wiederholbar sein, mit klaren CAC-Kanälen, sauberen Kohorten und einer Payback-Zeit von unter 18 Monaten. Ergänzend lohnt es sich, den Customer Lifetime Value mit Deckungsbeitrag und Churn-Rate transparent herzuleiten. Die berüchtigte Hockey-Stick-Kurve ohne Achsenbeschriftung löst eher Skepsis als Begeisterung aus. Wer wenig Traktion hat, sollte den Fokus auf Learnings und Momentum verschieben, statt Zahlen aufzublasen.

Wettbewerb ehrlich einordnen

Die Wettbewerbsfolie zeigt entweder eine 2x2-Matrix mit zwei relevanten Dimensionen oder einen Feature-Vergleich als Tabelle. „Wir haben keinen Wettbewerb“ ist ein K.O.-Kriterium. Es bedeutet entweder, dass es keinen Markt gibt oder dass das Gründerteam ihn nicht kennt. Der USP muss präzise formuliert sein, ohne Konkurrenten abzuwerten. Das eigene Alleinstellungsmerkmal wird durch Kontrast sichtbar, nicht durch Herabsetzung.

Teamfolie, warum gerade ihr

Laut Analysen von DocSend gehört die Teamfolie regelmäßig zu den am längsten betrachteten Slides überhaupt. Kapitalgeber suchen hier nach Founder-Market-Fit, komplementären Fähigkeiten (sind Technik, Vertrieb und Domänenwissen abgedeckt?) und relevanter Vorgeschichte. Vermeiden lassen sich zwei typische Muster, nämlich Beraterfluten mit zehn Advisory-Board-Mitgliedern, die niemand kennt, und leere LinkedIn-Kacheln ohne konkrete Bezüge zum Problem. Bei Solo-Foundern muss die Argumentation belegen, warum eine Person für die frühe Phase reicht, und einen konkreten Hiring-Plan skizzieren.

Finanzplan und Forecast

Die Finanzprognosen zeigen drei bis fünf Jahre mit klar hinterlegten Annahmen. Ein konservatives und ein ambitioniertes Szenario nebeneinander wirken glaubwürdiger als eine einzelne Hockey-Stick-Projektion. Für die saubere Herleitung der Margen-Kennzahlen hilft ein EBITDA-Rechner mit Formel und Margenausweis. Ein Fonds prüft weniger die exakten Zahlen als die Denklogik dahinter. Sind die Wachstumsannahmen konsistent mit CAC und Conversion? Skaliert die Organisation mit der geplanten Kundenzahl?

Der Ask, Kapitalbedarf und Verwendung

Die letzte inhaltliche Slide muss präzise sein und Höhe der Runde, geplantes Instrument (SAFE, Wandeldarlehen, klassisches Equity), Runway in Monaten sowie drei bis fünf konkrete Meilensteine benennen. „Wir sammeln 1 bis 3 Millionen Euro“ signalisiert Unentschlossenheit. Besser klingt „Wir raisen 1,8 Millionen Euro als SAFE für 18 Monate Runway, um MRR von 30k auf 150k zu skalieren.“

Storytelling als roter Faden

Ein Pitch Deck ist nur so stark wie die Story, die zwischen den Folien läuft. Drei Erzählmuster haben sich bewährt. Problem-Lösung-Beweis führt linear durch die Argumentation. Before-After-Bridge zeigt den Zustand vor und nach der Lösung. Die Heldenreise stellt Kunden ins Zentrum und macht das Produkt zum Werkzeug ihrer Transformation. Ein B2B-SaaS-Tool folgt gut dem Problem-Lösung-Beweis-Schema, eine Consumer-Marke lebt eher von der Heldenreise.

Ein oft übersehenes Element ist die emotionale Tonlage. Investorenpitches wirken schnell steril, wenn sie ausschließlich in Kennzahlen sprechen. Ein kurzer Anekdotenmoment, etwa der konkrete Kundendialog, der zur Gründung führte, schafft eine Erinnerungsspur, die auch nach dem dritten gesichteten Deck der Woche haften bleibt. Genauso wichtig sind Übergänge zwischen den Slides. Jede Folie sollte die nächste logisch vorbereiten. Wer nach der Problemfolie mit einer Team-Slide fortfährt, verliert die Spannungskurve.

Die Reihenfolge der Slides ist selbst ein Erzählmittel. Wer die Teamfolie vorzieht, signalisiert, dass die Menschen die Kernthese tragen, wer Traktion früh platziert, führt mit Beweisen statt mit Versprechen. Wie klare Storys und Authentizität im Pitch wirken, zeigt exemplarisch das Interview mit STEETS-Gründer Phil Janßen zum TV-Pitch. Kawasakis 10-20-30-Regel ist teils bis heute gültig. Die 30-Punkt-Schrift zwingt zur Fokussierung. Die 20-Minuten-Regel dagegen ist obsolet, weil Pitchdecks heute überwiegend per Link statt im Live-Vortrag konsumiert werden.

Design und visuelle Konsistenz

Gestaltung entscheidet nicht über den Investmentcase, aber schlechtes Design zerstört ihn. Fünf Grundregeln reichen. Eine Kernbotschaft pro Slide, konsistente Typografie mit maximal zwei Schriften, klare visuelle Hierarchie, ausreichend Weißraum und funktional eingesetzte Farbe. Wichtiger als Farbtheorie ist Konsistenz. Farbcodes, Icon-Stile und Schriftgrößen sollten sich über alle Folien halten. Für die Erstellung reichen die etablierten Tools. Keynote bietet die feinste Typografie, Google Slides erleichtert Kollaboration, PowerPoint bleibt Standard für konservative Investorenkreise. Moderne Alternativen wie Pitch.com, Canva oder Slidebean kombinieren Kollaboration mit ansprechenden Templates.

Ein häufig unterschätzter Punkt ist die Barrierefreiheit im weiteren Sinne. Kontraste müssen auch auf einem projizierten Bildschirm im hellen Konferenzraum lesbar sein, Diagramme dürfen nicht ausschließlich über Farbe kodiert sein, weil Rot-Grün-Schwächen in der Investorenlandschaft nicht selten sind. Wer sein Deck einmal ausgedruckt in Graustufen prüft, erkennt Schwachstellen sofort.

KI-Tools für Pitch Decks im Jahr 2026

Die KI-Tool-Landschaft rund um Pitchdecks hat sich seit 2023 rasant entwickelt. Gamma, Tome und Beautiful.ai generieren aus Textprompts komplette Foliensätze, ChatGPT und Claude helfen bei Textstrukturen und der ersten Rohfassung des Storytellings. Die Kehrseite: Kapitalgeber erkennen generische KI-Decks inzwischen auf den ersten Blick. Die typischen Symptome sind austauschbare Icon-Sets, seltsam allgemeine Bullet Points und ein glatter, aber substanzloser Textstil. Sinnvoll eingesetzt beschleunigt KI die ersten 40 Prozent der Arbeit, also Struktur skizzieren, Formulierungen testen, Layoutvarianten durchspielen. Die inhaltliche Substanz aus Marktverständnis, ehrlicher Traktion und präzisem Ask bleibt Handarbeit.

Sieben Fehler, die Pitch Decks scheitern lassen

Nach hunderten gesichteten Pitchdecks in DACH-Frühphasenfonds tauchen dieselben Fehlermuster immer wieder auf. Die folgenden Punkte ergänzen die Folienlogik aus dem Bauplan-Kapitel um praktische Merkposten, die sich in der letzten Review vor dem Versand gezielt abhaken lassen.

- Zu viel Text pro Folie. Vollgeschriebene Slides mit 200 Wörtern zwingen Kapitalgeber zum Lesen statt zum Zuhören. Im Presentation Deck gilt maximal ein Kernsatz pro Aussage.

- Kein klares Nächstes-Schritt-Angebot. Die Präsentation endet ohne Handlungsaufforderung. Kein Termin-Vorschlag, kein Ansprechpartner, keine offene Info.

- Klassiker aus dem Bauplan-Kapitel. Vager Schmerzpunkt, fehlender Ask, „kein Wettbewerb“, Hockey-Stick ohne Annahmen, Team ohne Founder-Market-Fit. Wer die dortigen Folienlogiken sauber umsetzt, hakt sie automatisch ab.

Diese Fehler sind unabhängig von Branche und Phase. Wer sie in der letzten Deck-Review konsequent abhakt, hebt sich bereits über die meisten eingehenden Pitchdecks im Postfach eines Frühphasenfonds.

Von den Besten lernen, Airbnb, Uber und Dropbox

Das Airbnb-Deck aus dem Jahr 2009 kommt mit rund zehn bis elf Slides aus. Die Stärke liegt in der extremen Klarheit, denn Schmerzpunkt, Lösung und Marktgröße sind auf drei Folien präzise geframt. Die Bottom-Up-Marktrechnung ist bis heute Musterbeispiel dafür, wie eine glaubwürdige TAM-Herleitung aussieht.

Das erste Deck von UberCab (2008) ist optisch spartanisch, fast unschön. Trotzdem funktionierte es, weil die visuelle Erzählung mit schwarzen Karten und Autos in San Francisco die Skalierungslogik intuitiv transportierte. Dropbox pitchte 2007 mit einem simplen Schmerzpunkt, nämlich Dateien zwischen Geräten synchronisieren und teilen. Jeder Angel-Investor kannte den Bedarf aus eigener Erfahrung. Fokus auf ein einziges, universell nachvollziehbares Problem schlägt komplexe Multi-Feature-Storys.

Wichtig bei allen drei: Die Pitchdecks sind Kinder ihrer Zeit. 2026 wären zehn spartanische Folien für eine Series A zu wenig, und heutige Kapitalgeber erwarten Kohortendaten, die es damals gar nicht gab.

Deck-Versand, Tracking und Follow-up

Warm Intros über gemeinsame Kontakte konvertieren im DACH-Frühphasenmarkt drei- bis fünfmal besser als kalte E-Mails. Wer keine Intros hat, sollte lieber vier Wochen in den Aufbau relevanter Beziehungen investieren als 200 Cold-Mails zu verschicken. Pitching Events wie Bits & Pretzels oder regionale Demo Days sind oft der schnellste Weg, um Warm-Intro-Ketten zu starten. Für Warm Intros gehört das Deck meist direkt in die erste E-Mail. Bei kalten Anfragen kann es sinnvoll sein, zuerst einen Zwei-Absatz-Teaser zu schicken und die Präsentation erst auf Nachfrage zu senden.

Tracking-Tools wie DocSend, Papermark oder DealRoom zeigen, welche Slide wie lange betrachtet wurde. Wer sieht, dass ein Kapitalgeber die Team- und Finanzfolie mehrfach angeschaut hat, kann das Follow-up gezielt darauf zuschneiden. NDAs sind im DACH-Frühphasenmarkt unüblich und meist kontraproduktiv. Ein Venture-Capital-Fonds sieht hunderte Pitchdecks pro Jahr und unterschreibt keine Verschwiegenheitserklärungen, bevor er überhaupt weiß, worum es geht.

Für das Follow-up hat sich ein einfacher Rhythmus bewährt. Sieben Tage nach dem Versand eine kurze Nachfrage mit einem konkreten neuen Datenpunkt, etwa ein zusätzlicher Kunde oder ein Presseartikel, nach weiteren zehn Tagen ein zweiter Impuls, danach Ruhe. Wer alle zwei Tage schreibt, wirkt verzweifelt, wer nach dem ersten Versand nie wieder nachhakt, wird schlicht vergessen. Ein professioneller CRM-Track, auch nur in einer schlichten Notion-Tabelle, hilft, den Überblick über 40 bis 60 parallele Gespräche zu behalten.

Checkliste vor dem Versand

Bevor das Deck rausgeht, lohnt ein letzter Durchlauf. Diese sieben Punkte werden auffällig oft übersehen.

- Aktueller Traktions-Stand (Kundenzahlen nicht älter als 30 Tage)

- Korrekte Kontaktdaten und funktionierende E-Mail-Adressen des Founders

- PDF-Export getestet, Schriften eingebettet, keine verrutschten Layouts

- Tracking-Link aktiv und pro Adressat personalisiert

- Personalisierter Anschreibetext, kein generisches „Sehr geehrte Damen und Herren“

- Kurzer Confidentiality-Hinweis auf der letzten Folie (kein NDA, nur höflicher Vermerk)

- Getrennte Versionen für Sending Deck und Presentation Deck bereitgestellt

Fünf Minuten für diese Checkliste sparen im Zweifel eine ganze Investorenrunde.

Ausblick, Pitch-Trends 2026 im DACH-Raum

Mehrere Entwicklungen prägen das Fundraising 2026. Erstens werden Pitchdecks kürzer. 8 bis 10 Folien setzen sich als neuer Standard für die erste Kontaktaufnahme durch, ausführlichere Daten wandern in einen separaten Data Room. Zweitens ergänzen Video-Walkthroughs per Loom oder eingebettete Produktdemos zunehmend statische Slides. Drittens haben KI-native Startups eigene Foliennormen etabliert. Wer ein LLM-basiertes Angebot pitcht, muss Modell-Ökonomie, Datenrechte und Wettbewerbsschutz gegenüber Foundation Models adressieren. Viertens hat sich der Kapitalmarkt verhärtet. Bei Seed-Runden erwarten deutsche Fonds inzwischen deutlich mehr Traktion als noch 2021, häufig eine belastbare fünfstellige MRR. Analysen zu Wachstum und Exit-Wegen deutscher Start-ups über Venture Capital zeigen, dass sich diese Erwartungshaltung strukturell in den Finanzierungsdaten niederschlägt.

Ein fünfter Trend verdient Erwähnung. ESG- und Impact-Kennzahlen wandern zunehmend aus dem Anhang in den Hauptteil des Decks. Institutionelle Fonds mit LP-Reporting-Pflichten fragen inzwischen aktiv nach CO₂-Fußabdruck, Diversitätskennzahlen im Team und Governance-Strukturen. Wer diese Themen von Anfang an mitdenkt, spart sich später aufwendige Nachdokumentation im Due-Diligence-Prozess.

Am Ende bleibt der Bauplan derselbe: klare Argumentationskette, ehrliche Belege, präziser Ask. Wer das Handwerk beherrscht und die aktuellen Signale des Marktes liest, hat 2026 bessere Chancen als jemals zuvor, trotz härteren Kapitalmarktes und schnelleren Aufmerksamkeitshorizonts.

Häufige Fragen zum Pitch Deck

Wie lange dauert die Erstellung eines Pitch Decks?

Ein solides Erst-Deck braucht realistisch zwei bis vier Wochen fokussierter Arbeit, wenn Gründerteam, Traktions-Daten und Marktanalyse bereits vorliegen. Iterationen nach ersten Investorengesprächen kommen fast immer hinzu, rechnen Sie mit weiteren zwei bis drei Überarbeitungsrunden.

Wie geht man mit Deck-Updates während laufender Runde um?

Neue Traktions-Zahlen, gewonnene Kunden oder Team-Zugänge gehören in eine aktualisierte Version, die aktiv an bereits angesprochene Kapitalgeber nachgereicht wird. Ein kurzer Zwei-Zeiler mit dem konkreten Update wirkt stärker als ein wortloser neuer Link.

Was kostet die professionelle Erstellung durch eine Agentur?

Spezialisierte Pitch-Deck-Agenturen im DACH-Raum verlangen zwischen 3.000 und 15.000 Euro pro Projekt, abhängig von Umfang, Design-Anspruch und Iterationsrunden. Sinnvoll ist externe Hilfe vor allem für Gestaltung und Copy-Feinschliff. Die inhaltliche Substanz muss immer aus dem Gründerteam selbst kommen.

Wie viele Pitch Decks sieht ein durchschnittlicher VC pro Woche?

Frühphasen-Venture-Capital-Fonds im deutschsprachigen Raum bekommen typischerweise 30 bis 80 Pitchdecks pro Woche. Davon werden nur 5 bis 10 Prozent überhaupt vollständig gesichtet und ein Bruchteil davon führt zu einem Erstgespräch.

Quellen

Weitere Artikel

Elevator Pitch in 60 Sekunden überzeugend aufbauen

Elevator Pitch meistern: Aufbau nach AIDA, Beispiele aus 5 Branchen, typische Fehler und Profi-Tipps für einen überzeugenden Auftritt in 60 Sekunden.

Wandeldarlehen erklärt – so finanzieren Startups clever

Wandeldarlehen einfach erklärt: Funktion, Discount, Cap, Zins & Cap-Table-Effekte. Alle marktüblichen Konditionen 2026 und typische Fallstricke im Überblick.

Bootstrapping – ein Startup ohne fremdes Kapital aufbauen

Bootstrapping erklärt: So gründest du ein Startup ohne fremdes Kapital. Vor- und Nachteile, Erfolgsbeispiele wie Mailchimp und praktische Tipps für Gründer.