Exit-Strategie für Gründer — die richtige Wahl fürs Start-up

Eine Exit-Strategie ist der geplante Ausstieg von Gründern und Kapitalgebern aus einem Unternehmen mit dem Ziel, den geschaffenen Unternehmenswert in Kapital umzuwandeln. Der Begriff hat drei Bedeutungsdimensionen, die oft verwechselt werden. Gemeint sein kann der Unternehmensverkauf im Sinne von Mergers & Acquisitions, der Cloud-Exit als IT-Thema oder der Trading-Exit als Anlegerstrategie an der Börse. Dieser Beitrag behandelt ausschließlich den Gründer- und Start-up-Exit. Wer den Unternehmensverkauf ernsthaft anstrebt, plant ihn nicht kurzfristig, sondern über Jahre.

Die wichtigsten Erkenntnisse

- Ein Trade Sale ist mit über 80 Prozent der häufigste Ausstiegsweg für ein Start-up, ein IPO die seltene Ausnahme.

- Wer verkaufsfähig werden will, sollte drei bis fünf Jahre vor dem Ausstieg mit der Planung beginnen.

- M&A-Berater kosten typischerweise ein bis drei Prozent des Transaktionsvolumens, oft mit Erfolgsprämie.

- Software-Firmen erzielen 2026 EBITDA-Multiples zwischen 8 und 15, klassische KMU eher 4 bis 7.

- Ein Großteil aller M&A-Prozesse scheitert nicht am Preis, sondern an schlechter Due-Diligence-Vorbereitung.

Was eine Exit-Strategie ist, und was sie nicht meint

Im Start-up-Kontext beschreibt eine Exit-Strategie den strukturierten Weg, über den Gründer und Kapitalgeber ihre Anteile veräußern und den Wert realisieren, den sie über Jahre aufgebaut haben. Es geht nicht um eine Notlösung. Es ist ein geplantes Ereignis, das Investoren von Anfang an einkalkulieren.

Davon klar abzugrenzen ist der Cloud-Exit, bei dem ein Unternehmen den Ausstieg aus einem Cloud-Dienstleister vorbereitet. Ebenso wenig gemeint ist der Trading-Exit, also die Regel eines Anlegers, wann er eine Position an der Börse schließt. Das Ziel der Exit-Strategie ist eindeutig. Die Investition soll mindestens zurückkommen, im besten Fall ein Vielfaches des eingesetzten Kapitals.

Warum Gründer:innen früh eine Exit-Strategie brauchen

Die Planung des Ausstiegs beginnt idealerweise schon bei der Gründung, spätestens jedoch mit dem ersten ernsthaften Investorenkontakt. Der Grund liegt im Geschäftsmodell der Kapitalgeber selbst. Venture Capital und Business Angels investieren nicht für Dividenden, sondern für den Exit. Ein Venture-Capital-Fonds hat eine begrenzte Laufzeit von meist zehn bis zwölf Jahren und muss seinen Kapitalgebern am Ende Rückflüsse liefern. Wie eng Wachstum und Exit-Wege von Start-ups über Venture Capital verknüpft sind, zeigt sich daran, dass der Verkauf der Beteiligung der einzige Weg ist, auf dem das gelingt.

Wer Wagniskapital aufnimmt, akzeptiert im Term-Sheet Klauseln, die den späteren Ausstieg vorstrukturieren, von Liquidationspräferenzen bis zu Mitverkaufsrechten. Wer noch dabei ist, die passenden Kapitalgeber zu finden, sollte diese Mechanik von Beginn an mitdenken. Eine durchdachte Exit-Strategie ist deshalb kein Dokument für die Schublade, sie ist ein laufendes Führungsinstrument. Sie beeinflusst, welche Verträge man abschließt, wie man die Gesellschafterstruktur aufsetzt und ob man auf Profitabilität oder maximales Wachstum optimiert.

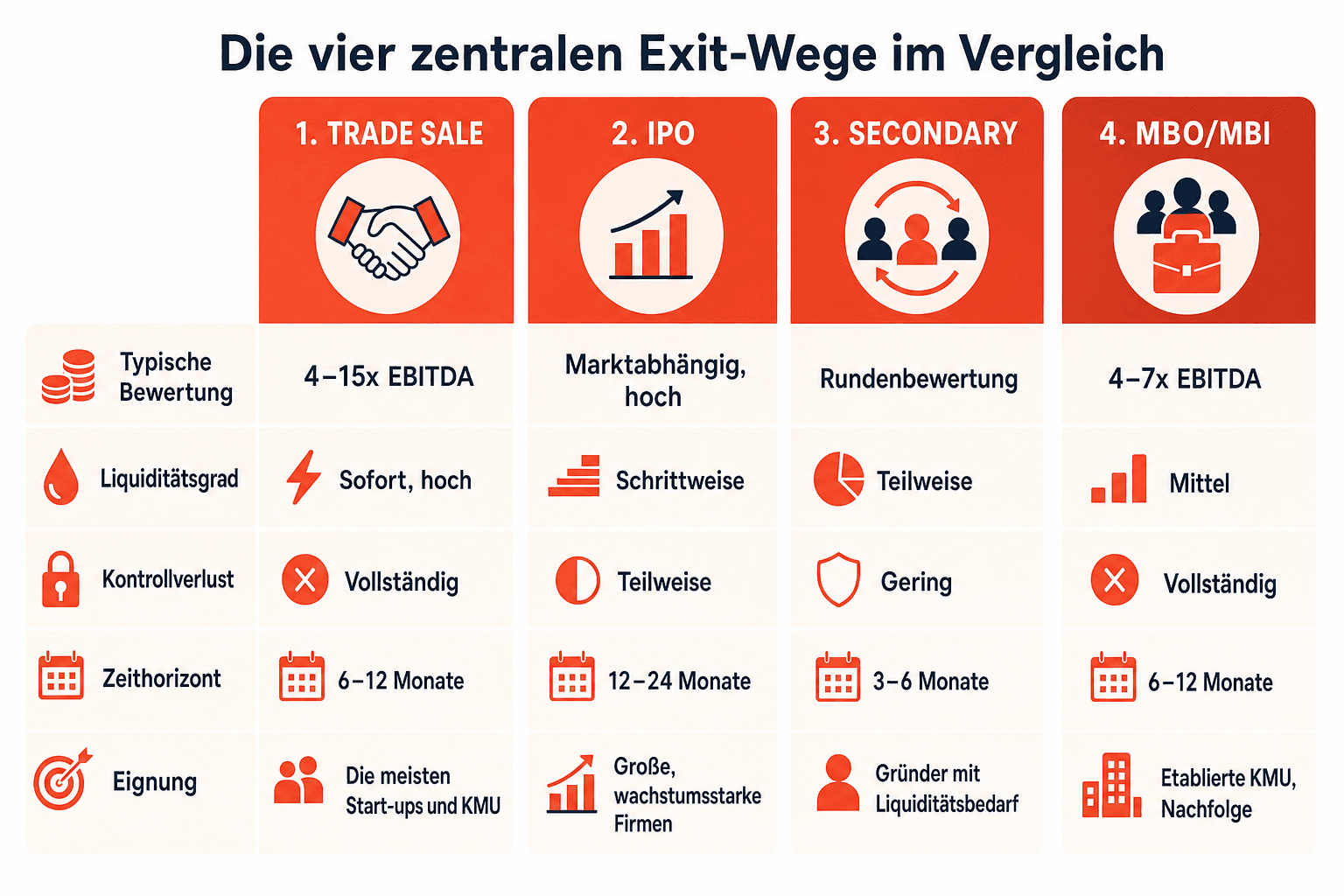

Die vier zentralen Exit-Wege im Vergleich

Für den Ausstieg stehen vier etablierte Exit-Strategien zur Verfügung: der Trade Sale, der Börsengang, der Secondary und das Management Buy-Out beziehungsweise Buy-In. Sie unterscheiden sich deutlich in Liquidität, Kontrollverlust und Zeithorizont. Welcher Weg passt, hängt von der Unternehmensgröße, der Gesellschafterstruktur und dem Ausstiegswunsch der Gründer ab. Die folgende Übersicht ordnet die Optionen ein, bevor die Detailabschnitte jeden Weg einzeln beleuchten.

| Exit-Weg | Typische Bewertung | Liquiditätsgrad | Kontrollverlust | Zeithorizont | Eignung |

|---|---|---|---|---|---|

| Trade Sale | 4–15x EBITDA | Sofort, hoch | Vollständig | 6–12 Monate | Die meisten Start-ups und KMU |

| IPO | Marktabhängig, hoch | Schrittweise | Teilweise | 12–24 Monate | Große, wachstumsstarke Firmen |

| Secondary | Rundenbewertung | Teilweise | Gering | 3–6 Monate | Gründer mit Liquiditätsbedarf |

| MBO/MBI | 4–7x EBITDA | Mittel | Vollständig | 6–12 Monate | Etablierte KMU, Nachfolge |

Trade Sale: Verkauf an strategische oder Finanzinvestoren

Der Trade Sale ist mit über 80 Prozent der häufigste Ausstiegsweg für ein Start-up. Veräußert wird das Unternehmen entweder an einen strategischen Käufer, meist ein größerer Wettbewerber oder ein Konzern, der Technologie, Team oder Marktzugang einkauft, oder an einen Finanzinvestor wie eine Private-Equity-Gesellschaft. Neben dem Anteilsverkauf ist auch ein Asset Sale möglich, bei dem einzelne Vermögenswerte statt der Gesellschaftsanteile übertragen werden.

Der Vorteil liegt in der sofortigen und vollständigen Liquidität. Die Verkäufer erhalten den Kaufpreis in der Regel unmittelbar. Strategische Käufer zahlen zudem oft einen Aufschlag, weil sie Synergien realisieren können. Der Nachteil ist der komplette Kontrollverlust. Auch drohen Earn-out-Klauseln, die einen Teil des Kaufpreises an künftige Ziele koppeln und die Verkäufer über Jahre binden.

Der Unternehmenswert hängt stark von der Branche ab. Software- und SaaS-Firmen erzielen 2026 EBITDA-Multiples zwischen 8 und 15, in Einzelfällen mit starkem Wachstum auch darüber. Klassische KMU und dienstleistungslastige Geschäftsmodelle liegen eher bei 4 bis 7, wie ein Blick auf die aktuellen EBIT- und EBITDA-Multiples im Mittelstand zeigt. Wer den eigenen Unternehmenswert realistisch berechnen will, orientiert sich an konkreten Transaktionen der eigenen Branche.

IPO: Der Börsengang als seltener Königsweg

Der Börsengang, das Initial Public Offering, führt das Unternehmen an die Börse und platziert Anteile bei einem breiten Anlegerpublikum. Er gilt als prestigeträchtigster Ausstieg, ist in der Praxis aber die absolute Ausnahme. Für ein deutsches Start-up spielt er quantitativ kaum eine Rolle.

Der Grund sind die hohen Anforderungen. Ein IPO lohnt sich erst ab einer erheblichen Umsatzgröße, meist deutlich im dreistelligen Millionenbereich, weil Regulierung, Berichtspflichten und Emissionskosten enorm sind. Der Vorteil: Bei erfolgreicher Platzierung lassen sich hohe Bewertungen erzielen, und die Alteigentümer können schrittweise abgeben. Dem stehen die permanente Transparenzpflicht, der Quartalsdruck der Kapitalmärkte und Kosten gegenüber, die schnell zweistellige Millionenbeträge erreichen. In der Marktsituation 2026 bleiben Börsenfenster eng. Nur Firmen mit klarer Profitabilität und belastbarer Wachstumsstory kommen realistisch infrage.

Secondary: Anteilsverkauf ohne kompletten Ausstieg

Beim Secondary veräußern Gründer oder frühe Investoren einen Teil ihrer Anteile an neue Kapitalgeber oder Altgesellschafter, häufig im Rahmen einer laufenden Finanzierungsrunde. Anders als beim Trade Sale bleibt das Unternehmen bestehen, und die Gründer bleiben an Bord.

Der große Vorteil ist, dass die Verkäufer Liquidität realisieren, ohne die Kontrolle abzugeben. Nach Jahren mit schmalem Gehalt lässt sich so ein Teil des Papierwerts in echtes Vermögen umwandeln. Der Nachteil: Die Bewertung orientiert sich an der aktuellen Finanzierungsrunde und liegt meist unter dem, was ein strategischer Käufer bei einem Vollverkauf zahlen würde. Zudem sind Secondaries oft nur in begrenztem Umfang möglich, weil neue Kapitalgeber frisches Kapital lieber in eine wachstumssteigernde Investition stecken.

MBO und MBI: Verkauf ans eigene oder externe Management

Beim Management Buy-Out übernimmt das bestehende Führungsteam das Unternehmen, beim Management Buy-In steigt ein externes Managementteam ein. Beide Varianten werden häufig über einen Leveraged Buy-Out finanziert, bei dem ein erheblicher Teil des Kaufpreises über Fremdkapital gestemmt wird.

Der zentrale Vorteil ist Kontinuität. Beim MBO kennt der Käufer das Unternehmen bereits in jedem Detail, was die Due Diligence verkürzt, und für Mitarbeiter, Kunden und Lieferanten bleibt vieles stabil. Für Nachfolgesituationen in etablierten KMU ist das oft die sauberste Lösung. Der Nachteil liegt in der Finanzierung. Das Management verfügt selten über ausreichend Eigenkapital, weshalb hohe Fremdkapitalquoten das Unternehmen mit Schulden belasten. Die erzielbaren Bewertungen liegen mit typischerweise 4 bis 7x EBITDA meist unter denen eines strategischen Trade Sale.

Den richtigen Zeitpunkt für den Exit erkennen

Das Timing entscheidet über den Erlös oft stärker als die Verhandlungstaktik. Wer aus einer Position der Stärke verkauft, mit wachsenden Zahlen und intakter Story, erzielt bessere Konditionen als jemand, der unter Druck an ein Plateau oder eine Krise gerät.

Die Unternehmensphase ist der erste Indikator. Der beste Verkaufszeitpunkt liegt meist dann, wenn die Kurve noch klar aufwärts zeigt, aber die einfachen Hebel gezogen sind und der nächste Sprung viel Kapital erfordern würde. Der zweite Faktor ist die Marktsituation. Das Zinsniveau wirkt direkt auf Bewertungen. Steigende Zinsen verteuern die Fremdfinanzierung von Private-Equity-Käufern und drücken die Multiples, während niedrige Zinsen die Preise treiben.

In der M&A-Marktsituation 2026 hat sich die Lage nach den zinsbedingten Rückgängen der Vorjahre stabilisiert, ohne die Höchststände früherer Boom-Phasen zu erreichen. Käufer prüfen genauer und bewerten Profitabilität höher als reines Potenzial, ein Muster, das sich auch im aktuellen Private Equity Trend Report für 2026 abzeichnet.

Das Unternehmen verkaufsfähig machen: Roadmap über mehrere Jahre

Verkaufsfähigkeit entsteht nicht in wenigen Wochen. Wer einen guten Preis erzielen will, sollte drei bis fünf Jahre vor dem geplanten Ausstieg mit der systematischen Planung beginnen. Denn was Käufer honorieren, ist ein Unternehmen, das ohne die Gründer stabil läuft und dessen Zahlen und Verträge sich lückenlos prüfen lassen. Die folgenden fünf Schritte bilden eine belastbare Roadmap, die den Unternehmenswert Jahr für Jahr steigert.

- Prozesse dokumentieren: Kernabläufe, Verantwortlichkeiten und Systeme schriftlich festhalten, sodass ein Käufer das Geschäftsmodell ohne mündliche Übergabe versteht.

- Abhängigkeit vom Gründer reduzieren: Eine zweite Führungsebene aufbauen, sodass das Unternehmen auch ohne die Gründer funktioniert, der stärkste einzelne Werthebel.

- Saubere Finanzberichterstattung etablieren: Testierte oder zumindest prüfungsnahe Abschlüsse, klare Trennung von privaten und geschäftlichen Posten, ein nachvollziehbarer Finanzplan.

- Verträge und Cap Table ordnen: Kunden-, Lieferanten- und Arbeitsverträge sauber ablegen, die Gesellschafterstruktur bereinigen und offene Anteilsfragen klären.

- Wachstumsstory belegen: Das künftige Potenzial mit Zahlen, Pipeline und Marktdaten untermauern, idealerweise verankert in einem belastbaren Businessplan.

Der wichtigste Punkt ist der zweite. Ein Unternehmen, dessen Erfolg an einer einzelnen Person hängt, ist für Käufer riskant und entsprechend niedriger bewertet. Je austauschbarer die Gründerrolle, desto höher der erzielbare Preis. Eine unbequeme, aber entscheidende Wahrheit.

Due-Diligence-Readiness: Die Checkliste vor dem Verkaufsprozess

Ein Großteil aller M&A-Prozesse scheitert nicht am Preis, sondern an schlechter Due-Diligence-Vorbereitung. Käufer prüfen vor dem Kauf jedes Detail und decken Schwächen unvorbereiteter Verkäufer schonungslos auf. Wer die Due-Diligence-Phase erst mit Prozessbeginn vorbereitet, gerät unter Zeitdruck und liefert lückenhaft. Genau das kostet Bewertung und Verhandlungsmacht. Die folgende Checkliste zeigt, welche Unterlagen bereitliegen sollten.

- Aktuelle Finanzberichte, Finanzplan und Jahresabschlüsse der letzten Jahre

- Gesellschaftsvertrag und vollständige Cap-Table-Dokumentation

- Kunden-, Lieferanten- und Arbeitsverträge

- Nachweise über gewerbliche Schutzrechte, Marken und geistiges Eigentum

- Ein strukturierter digitaler Datenraum, in dem alle Unterlagen auffindbar sind

Ein professionell aufgesetzter Datenraum signalisiert dem Käufer Verlässlichkeit und beschleunigt den Prozess erheblich. Lücken oder widersprüchliche Angaben erzeugen Misstrauen und führen fast immer zu Preisabschlägen.

Kosten des Exit-Prozesses und Auswahl des M&A-Beraters

Ein Exit verursacht spürbare Kosten, die den Nettoerlös schmälern. Der größte Posten sind M&A-Berater, die typischerweise ein bis drei Prozent des Transaktionsvolumens berechnen, bei kleineren Deals eher am oberen Rand. Üblich ist ein Modell aus monatlichem Retainer und einer Erfolgsprämie, die erst beim Closing fällig wird. Hinzu kommen Anwaltskosten für die Vertragsgestaltung sowie Steuerberaterhonorare.

Bei der Auswahl des M&A-Beraters zählt weniger die Größe der Kanzlei als die konkrete Branchenexpertise. Ein Berater, der Käufer im eigenen Segment persönlich kennt und vergleichbare Transaktionen abgeschlossen hat, holt in der Regel deutlich mehr heraus als ein Generalist. Entscheidend sind ein belastbares Käufernetzwerk, eine nachweisbare Erfolgsbilanz und Referenzen, die man tatsächlich anrufen kann.

Steuern beim Unternehmensverkauf optimieren

Was nach Steuern übrig bleibt, hängt stark von der Struktur ab, in der die Anteile gehalten werden. Veräußert eine natürliche Person Anteile an einer Kapitalgesellschaft, greift bei einer Beteiligung ab einem Prozent das Teileinkünfteverfahren. 60 Prozent des Gewinns werden mit dem persönlichen Steuersatz belastet, 40 Prozent bleiben steuerfrei.

Deutlich günstiger ist oft eine Holdingstruktur. Hält eine Holding-Kapitalgesellschaft die Anteile und veräußert sie, sind rund 95 Prozent des Veräußerungsgewinns steuerfrei. Nur etwa fünf Prozent gelten als nicht abzugsfähige Betriebsausgaben. Ein vereinfachtes Beispiel: Bei einem Gewinn von einer Million Euro fällt in der Holding effektiv nur auf rund 50.000 Euro des Gewinns Steuer an, solange das Kapital in der Holding bleibt und dort in eine neue Investition fließt. Die Ausschüttung ins Privatvermögen löst dann eine weitere Besteuerung aus.

Der Haken: Eine Holding muss lange vor dem Verkauf bestehen. Deshalb gehört die steuerliche Struktur zur frühen Planung des Ausstiegs. Da die konkrete Gestaltung von der individuellen Situation abhängt, ist eine fundierte Steuerberatung hier keine Option, sondern Pflicht.

Wenn der Exit scheitert: Ursachen und Alternativen

Nicht jeder Verkaufsprozess endet mit einem Abschluss. Häufigste Ursachen sind eine Bewertungslücke zwischen den Preisvorstellungen von Verkäufer und Käufer, Probleme, die erst in der Due Diligence auftauchen, und eine Marktsituation, die während des Prozesses kippt. Oft ziehen Käufer ihr Angebot zurück, wenn sie unsaubere Verträge oder ungeklärte Anteilsfragen entdecken.

Ein gescheiterter Exit ist kein Endpunkt. Realistische Alternativen sind die Fortführung mit einem späteren erneuten Anlauf, ein Teil-Exit über einen Secondary oder, als letzte Option, die geordnete Liquidation. Ein Secondary kann den zweiten Anlauf finanziell überbrücken, ohne dass ein Notverkauf nötig wird. Gerade der zweite Anlauf gelingt häufig besser, weil die zuvor aufgedeckten Schwächen behoben wurden.

Für Gründer ist das Loslassen zudem eine emotionale Frage, die den Verkaufsprozess mehr beeinflusst, als vielen bewusst ist. Wer sich innerlich noch nicht vom eigenen Lebenswerk gelöst hat, sabotiert Verhandlungen unbewusst.

Häufige Fragen zur Exit-Strategie

Wie lange dauert ein Exit-Prozess?

Ein Trade Sale dauert vom Prozessstart bis zum Closing typischerweise sechs bis zwölf Monate. Die Vorbereitung der Verkaufsfähigkeit sollte man jedoch drei bis fünf Jahre vorher beginnen.

Ab welcher Unternehmensgröße ist ein Exit realistisch?

Ein Trade Sale ist bereits bei kleinen Firmen mit stabilem Cashflow möglich, ein IPO erst ab einem Umsatz deutlich im dreistelligen Millionenbereich.

Welche Exit-Strategien passen zu welchem Unternehmenstyp?

Kapitalgetriebene Start-ups mit Venture Capital steuern meist auf einen Trade Sale oder selten einen Börsengang zu, etablierte KMU und Nachfolgesituationen auf MBO oder MBI. Der Secondary eignet sich für Gründer mit Liquiditätsbedarf ohne Ausstiegswunsch.

Quellen

Weitere Artikel

Product Market Fit erreichen und richtig messen

Product Market Fit einfach erklaert: Definition, der Sean-Ellis-Test, Benchmarks und der praktische Weg zum echten Produkt-Markt-Fit fuer Startups.

Term Sheet verstehen und clever verhandeln

Was steckt im Term Sheet? Erfahre alles zu Bewertung, Liquidation Preference, Verbindlichkeit und wie du als Gründer clever verhandelst.

Cap Table verstehen, aufbauen und sauber pflegen

Was ist ein Cap Table? So bildest du die Beteiligungsstruktur deiner GmbH ab, vermeidest Verwaesserungsfehler und ueberzeugst Investoren. Praxisguide 2026.